第3回

2016年の住宅ローン減税

住宅ローンを組んで住宅を購入すると住宅ローン減税が使え、所得税、住民税について減税を受けることができます。今まで何度か変更があった住宅ローン減税制度ですが、今回は2016年の住宅ローン減税についてまとめます。

- 10年間、住宅ローンの毎年末の残高の1%分を所得税から減税

(引ききれない分は一部住民税からも減税) - 最大減税額は50万円(10年間で500万円)

- 消費税が10%になっても最大減税額に変化なし

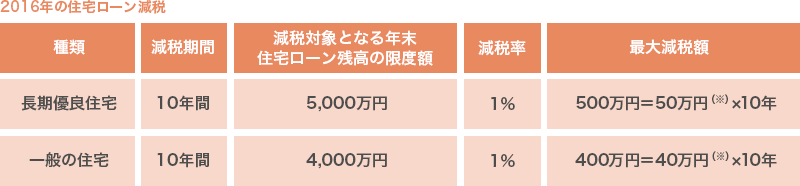

1.2016年の住宅ローン減税

住宅ローンを組んで住宅を購入すると「住宅ローン減税(住宅借入金等特別控除)」を受けることができます。毎年末の住宅ローン残高の1%分を10年間、所得税から減税できるというものです。所得税から減税しきれない分は住民税からも一部減税できます。ただし最大の減税額は決められています。下表のように一般の住宅と長期優良住宅等(認定長期優良住宅や認定低炭素住宅の場合)とで最大減税額は異なります。

※所得税から減税しきれない分は住民税からも減税可能(最大136,500円)

駒沢公園ハウジングギャラリーに出展しているハウスメーカーで住宅を建てる場合の多くは「長期優良住宅等」の条件に当てはまるはずで、その場合は最大で50万円(10年間で500万円)の減税を受けることができます。

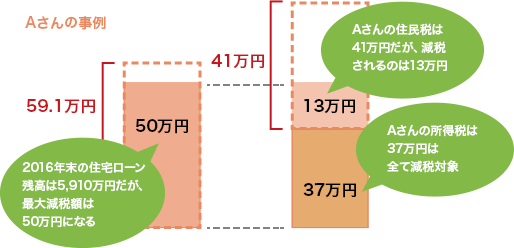

2.年収780万円、6,000万円の住宅ローンを組む Aさんの事例

ここでは年収780万円のAさん(専業主婦の配偶者、幼稚園に通うお子さん2人との4人家族)の例を考えてみます。所得税の金額は37万円、住民税の金額は41万円と仮定し、認定長期優良住宅に該当する住宅を6,000万円の住宅ローンを組んで購入したとします。住宅ローン減税の金額は「年末のローン残高の1%」相当額で、最大で50万円までとなります。2016年の年末残高が5,910万円とすると、その1%にあたる額は59.1万円ですが最大減税額は50万円です。Aさんの所得税は37万円でしたのでまずこの37万円が所得税から減税できます。50万円の減税額から所得税減税額37万円を引いた残り13万円が住民税から減税できます。

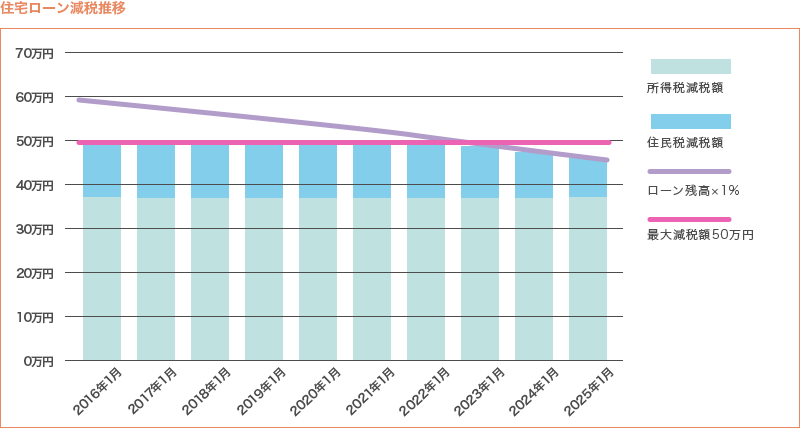

このように、毎年末のローン残高の1%相当額、50万円という最大減税額、所得税、住民税の額を基に、毎年の住宅ローン減税の金額が決まっていくのです。Aさんの場合、以下のように推移していきます(年収、税金は一定と仮定。繰上返済等は考慮しない)。

※年収780万円であっても扶養親族の数や保険料控除の金額等条件によって税額は変わります。年収780万円の人の住宅ローン減税が必ず50万円になるということではありません。

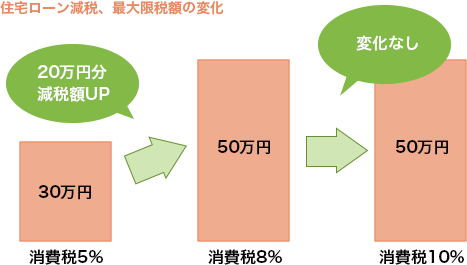

3. 消費税が10%になったら住宅ローン減税はどうなる?

住宅ローン減税は消費税率が8%に増税された際、5%の時と比較して最大減税額が20万円(10年で200万円)増えました。そのため「消費税率が8%上がるまで待った方が得」という人も多くいました。しかし2017年4月に予定されている8%から10%への消費税の増税に際しては、住宅ローン減税の金額に変化はありません。消費税と住宅ローン減税との関係で見れば、消費税が8%の今の方が住宅購入はお得に進めることができると言えます。

※図中の30万円、50万円は長期優良住宅等の場合の1年あたりの最大減税額(一般住宅の場合はそれぞれ20万円、40万円)

監修・情報提供:井上光章 (ファイナンシャルプランナーCFP®)

株式会社FPアルトゥル代表取締役。

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティング、相続、資産運用のコンサルティングを主な業務として行う。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

©2016 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。