第13回

じつは、負担額が減る?!

新しくなった「フラット35」のメリット

フラット35は全期間固定金利の住宅ローン(融資実行時に金利が確定し金利上昇リスクがない住宅ローン)です。このフラット35は、2017年10月に商品内容がリニューアルされました。今まで別途負担していた団体信用生命保険※1 の保険料が金利に含まれるようになった他、保障内容自体も少し拡充されています。改定により借りる人にとって負担額が減るメリットがあります。今回はフラット35の商品改定についてまとめます。

※1 団体使用生命保険(団信)とは、住宅ローンを借りた人が亡くなってしまった場合や、高度障害になった場合に、金融機関に保険金が支払われ住宅ローン残高が0になる保険のことです。団信があることで万一のことがあっても遺族に借金が残りません。詳しくは、こちらのコラムもご覧ください。 ≫ 「万が一のリスクに備える!住宅ローン団信最新動向」

- 2017年10月からフラット35の金利に団信保険料が含まれるようになった。

- フラット35の団信(機構団信)の保障内容が少し拡充された。

- 三大疾病保障は+0.24%、夫婦連生団信は+0.18%、団信なしは▲0.2%となる。

1.機構団信※2 の保険料はフラット35の金利に含まれるように

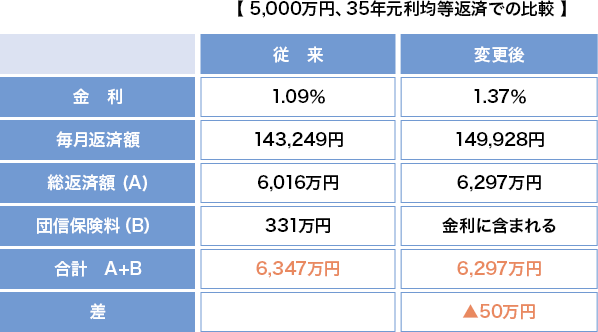

今までのフラット35では、団体信用生命保険(以下、団信)の保険料は毎月のローン返済とは別に負担をしていました。しかし2017年10月に制度が変わり、フラット35の金利には団信保険料が含まれるようになりました。

2017年11月のフラット35の金利は1.37%(返済期間21年以上、融資率9割以下、以下も同じ条件)ですが、これは以前の金利に直すと1.09%になります。つまり1.37%という金利のうち0.28%が団信保険料分です。フラット35の団信(機構団信)に加入する場合、この変更によって下表のように少しだけ総支払額が減ります。団信保険料を含めた負担が減るのは今回の商品改定のメリットだと言えるでしょう。

※2機構団信とは、フラット35を提供している、住宅金融支援機構の団体信用生命保険(団信)のことを言います。

従来のフラット35では、団信保険料は年に一度の支払いだったため、その負担が大きいと感じる人もいました(2年目からクレジットカードでの分割払いは可能でしたが)。変更後は保険料が金利に含まれることで毎月少しずつ払うことになります。その点もメリットと言えるかもしれません。

2.機構団信の保障内容が拡充

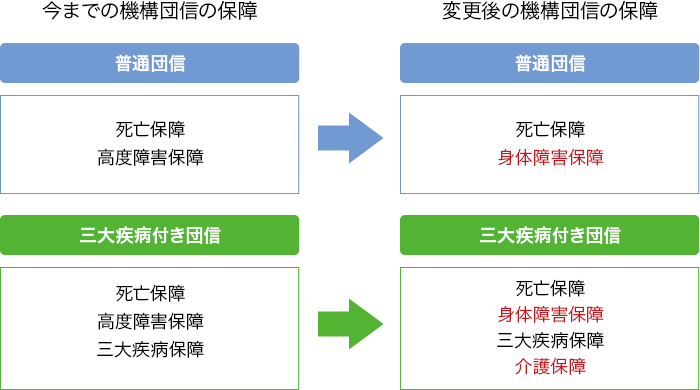

今回の変更に伴い、フラット35の団信(機構団信)の保障自体が拡充されました。普通の機構団信の場合、従来は死亡時と高度障害時のみ、保険金が支払われ、以後のローン返済が不要になるという保障内容でしたが、変更後は「高度障害」保障から「身体障害」保障に変わりました。具体的には障害等級1級・2級の身体障害者手帳の交付を受けると以後のローン返済が不要になります。今までより保障範囲が少し広くなったと言ってよいでしょう。

三大疾病付き団信においても少し保障範囲が広くなり、新たに介護保障がつくようになりました。具体的には要介護2以上の状態になると保険金が支払われ、以後のローン返済が不要、というような内容になりました。

3.三大疾病保障付き団信、夫婦連生団信、団信なしの場合

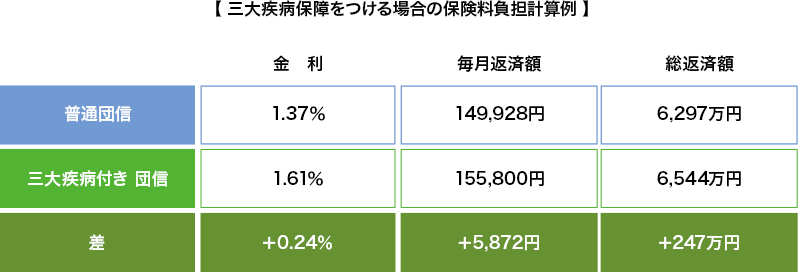

上で述べた三大疾病保障なのですが、保障をつけるには保険料を金利上乗せで払う必要があります。その上乗せ分は+0.24%となります。以下のように返済額が増えてしまうのでそれに見合うメリットがあるかどうかを判断する必要があります。

フラット35の団信(機構団信)には、夫婦連生団信(デュエット)という制度があります。フラット35では例えば、夫を主債務者、妻を連帯債務者とすることができます。普通団信の場合、主債務者(夫)が亡くなると保険金が支払われローンの残高が0になる一方、妻が亡くなったとしても保険金は支払われません。しかしこの夫婦連生団信(デュエット)に加入すると、夫婦どちらが亡くなった場合でも保険金が支払われローン残高が0になります。夫婦連生団信(デュエット)の保険料はやはり金利に上乗せし、+0.18%となります。これによる返済額の違いは以下のようになります。

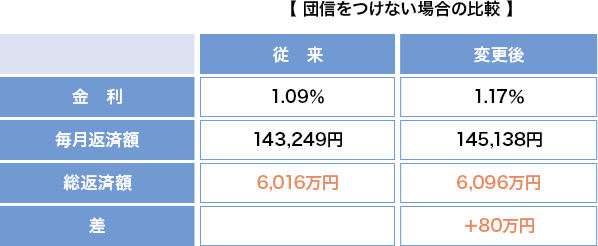

なお、フラット35は他の多くの住宅ローンと違い、団信を必ずしもつける必要がありません。団信をつけない場合の金利は1.37%から0.2%を引いた1.17%となります。以前はこれが1.09%だったので、団信をつけない場合の負担は以下のように少し増えたと言えます。

以上、フラット35の商品改定について概略をまとめました。フラット35だけでなく住宅ローンの金利は現在、全般的にわずかながら上昇傾向にあります。最近では、みずほ銀行が一部の地方で新規の住宅ローン業務から撤退するというニュースが報道されました。マイナス金利導入後、住宅ローンの金利引下げ競争は激しくなっており、金融機関の収益を圧迫していることがうかがえます。今後、住宅ローンの金利がさらに上昇していく可能性も否定できません。

金利上昇リスクのない全期間固定金利を検討している人にはフラット35は有力な選択肢の1つです。また、団信があることで、一家の大黒柱に万が一のことが起きても残された家族を守ることができます。各ハウスメーカーにはフラット35をはじめとした提携ローンがあります。展示場等で各ハウスメーカーに相談してみるのもよいでしょう。

監修・情報提供:井上光章 (ファイナンシャルプランナーCFP®)

株式会社FPアルトゥル代表取締役。

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティング、相続、資産運用のコンサルティングを主な業務として行う。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

©2017 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。