第4回

資金とローン

賢いローンの組み方や資金返済について、押えておくべき情報をピックアップしてご紹介

賢くローンを組むために

総費用を頭に入れておきましょう

家を建てるには、工事費のほかに税金や登記費用、建て替えなら仮住まいの費用なども必要になります。すべて含めた金額がどのくらいなのか、把握しておきましょう

自己資金は20%〜30%程度用意しましょう

後々の返済を考えると、自己資金は多いにこしたことはありません。購入代金の20%とその他諸費用分として10%の合計30%程度の自己資金を用意するのが望ましいとされています。

有利な融資から利用しましょう

住宅ローンの返済は長期にわたるため、わずかな金利差で返済額が大きく変わります。借りる際には金利はもちろん、手数料の額なども比較し、有利な融資を受けるようにしましょう。金利の低いものを組み合わせていき、高いものから先に返済するようにしましょう。現在の低金利状態では、長期にわたり金利が固定されているものを選択した方が安心といえるでしょう。

いくら返せるかが大切

資金計画では「いくら借りられるか」ではなく「いくら返せるか」を考えることが大切です。返済額は年収の4分の1までにしたほうがよいでしょう。

生活に合った返済方法を選びましょう

返済方法には、毎月一定の元金に利息を上乗せする「元金均等返済」と、返済額(元金+利息)が一定の「元利均等返済」があります。それぞれの特徴と自分たちの生活を考慮して選びましょう。

毎月払いを基本にしましょう

ボーナスは景気の動向に左右されやすいので、ボーナス返済は少なめに設定しましょう。毎月払いを基本として、まとまった貯蓄ができたら繰り上げ返済を行うほうがいいでしょう。

ライフイベントを考慮しましょう

家族の将来にわたるライフイベントを見越して資金計画を立てることが大切です。子供の誕生や進学、結婚、自分たちの退職など、考えられる節目を計画に反映させ、安全で確実な資金計画を立てましょう。

返済の練習

住宅ローンを組んで返済を開始する前に1〜2年程度、実際の家計の中で財形貯蓄や定期預金など計画的な積み立てを行い、自分の収入の中で、どの程度までなら無理なく住宅ローンの返済に充てることができるかを見極めましょう。そうすることで返済開始後の生活状況を体験できるとともに、自己資金を充実させることもできます。

自己資金について

自己資金は新築・購入代金の20%以上用意しましょう。

価格の80%までを融資の限度額としている金融機関が多いということが、主な理由です。他に、頭金が少ないと、その分住宅ローンの返済負担が大きくなることも理由のひとつとしてあげられます。(また、将来住まいを売却することになったとき、ローン残高の方が売却価格より高くなる可能性があります)一般的には、新築・購入代金の20%と、その他諸費用分として10%の合計30%程度の自己資金を用意するのが望ましいとされています。

贈与について

自己資金に充てるために、親から資金贈与を受けたり、夫婦で手持ち資金を出し合ったりする場合は、資金負担を反映した割合で共有名義による登記をしないと、贈与税がかかることがあるので注意が必要です。

諸費用について

一般的に、税金や諸費用は住宅ローンの対象外となるため、自己資金で用意する必要があります。(諸費用として登記費用、住宅ローンの手続き費用、保証料、仮住まいの費用、引越し費用や、新居における照明、エアコン、カーテンなどがあげられます)

借り入れ先と借り入れ制度・条件など

資金を借り入れる際、自分の収入や住宅の価格によって借入額が決まります。(夫婦の収入を合算する方法もあります)借入額の基準は各金融機関によって変わりますが、返済額は年収の4分の1までにしたほうがよいでしょう。住宅ローンには大きく別けて以下の様な種類があります。金利タイプや融資条件等、考慮して自分にあったローンを設定する必要があります。また、住宅ローンの多くは、現時点の金利と実際に適用される金利が異なる事があります。財形住宅融資は購入契約時の金利を適用しますが、フラット35やほとんどの民間金融機関では、融資実行時の金利が適用されるので注意が必要です。

フラット35

民間金融機関と住宅金融支援機構が提携したローン。民間金融機関がローンを実施し、そのローン債権を住宅金融支援機構が買い取るしくみ。最長35年の長期固定金利が可能。返済完了までの金利・返済額が受け取り時に決定する。保証料、保証人が不要。返済途中の繰上げ返済手数料も無料。設計検査、中間現場検査(工事の途中)、竣工現場検査(竣工時)を行う必要がある。

財形住宅融資

1年以上財形貯蓄をしていて、貯蓄残高が50万円以上あれば申し込める。5年固定型金利制で、申し込み時の金利が適用されるのが特徴。財形貯蓄残高の10倍以内で、最高4000万円まで借り入れができる。

自治体融資

各都道府県、市町村などで設けており、借り入れ条件や借入額は自治体によって異なる。融資条件としては、その自治体に一定期間以上居住、または勤務していることなどが主な条件。

民間融資

銀行や住宅ローン専門会社、信用金庫や保険会社などさまざまな金融機関が取り扱っている。財形住宅融資や自治体融資等の公的融資に比べ、住宅の面積や築年数などに対する規制が少ないのが特徴。各金融機関によって借り入れ条件や金利タイプ、借入額は異なる。ローンの種類が多種多彩なので、利用の際は充分な情報収集が必要。事前に借り入れ可能か、インターネットから簡易審査を申し込める金融機関もある。

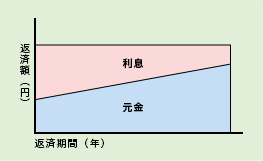

元金均等返済と元利均等返済

元金均等返済

毎月返済する元金が一定で、残元金に対して月毎の利息を上乗せして支払う返済方法です。当初の返済額は多くなりますが、総返済額は元利均等返済より少なくなります。現在の収入に余裕のある方におすすめです。

元利均等返済

金利が同じ間は、毎月の返済額(元金+利息)が一定なので、返済計画が立てやすくなります。融資残高の減り方が遅くなるため、利息の総支払額は多くなりますが、元金均等返済に比べて返済開始当初の返済負担が軽くなります。

固定金利と変動金利について

固定金利型

| 概要 |

借入れ時に全返済期間の適用金利が決定されているタイプ。 長期固定金利住宅ローンは〈フラット35〉。 |

|---|---|

| メリット |

◎借り入れ時に返済期間全体の返済額を確定することができ、安心。 ◎低金利時に借りると、将来にわたり低金利に基づく返済額を確定することができる。 |

| デメリット | ◎高金利時に借りると、将来にわたり高金利に基づく返済額を負担しなければならない。 |

変動金利型

| 概要 |

金融情勢の変化に伴い返済途中でも定期的に金利が変動するタイプ。 民間住宅ローンで採用。 |

|---|---|

| メリット | ◎固定金利型に比べ低金利が設定されている。 |

| デメリット |

◎借り入れ時に将来の返済額が確定されず不安が残る。 ◎低金利時に借りると、将来の金利の上昇とともに返済額が増える。 |

固定金利期間選択型

| 概要 |

返済期間中の一定期間に固定金利が適用されるタイプ。 民間住宅ローンで採用。 |

|---|---|

| メリット |

◎一定期間の返済額を確定することができる。 ◎長期固定金利型に比べ低金利が設定されている。 |

| デメリット |

◎借り入れ時に固定金利期間終了後の返済額が確定されず不安が残る。 ◎低金利時に借りると、将来の金利の上昇とともに返済額が増えてしまう。 |

繰り上げ返済

借り入れ後、毎月の返済額とは別にまとまった金額を返済することにより、当初の返済計画よりも借入期間を短縮したり、総返済額を少なくすることができます。繰り上げ返済した金額は元金に充当されますので、借り入れ後早い時期に繰り上げ返済を行う程、金利負担分の減少が大きくなり有効的です。家計に余裕がある時に、頻繁に繰り上げ返済を行う事が早期返済への近道となります。繰り上げ返済に関しては、借り入れ機関によって手数料や条件が異なりますので、繰り上げ返済を予定している場合は、借り入れ前に確認することをお勧めします。また、繰上げ返済には2種類のタイプがあります。

| 「期間短縮型」 | 毎月の返済額を変えずに返済期間を短縮する。 |

|---|---|

| 「返済額軽減型」 | 返済期間を変えずに、毎月の返済額を減らす。 |

一般的には期間短縮型のほうが借り入れ期間が短くなる分、支払い利息総額が減り、繰上げ返済の効果が高くなります。

複数の金融機関から借り入れをしている場合は、

1.金利が高いローン

2.返済期間が長いローン

3.残高の多いローン

の順番に繰り上げ返済を行う事が有効的です。