第9回

2017年 住宅購入支援制度の改正点と

住宅ローン金利の最新情報

消費税増税の延期に伴い住宅ローン減税等も期限が延長になりました。今回は期限が延長されたものを中心に2017年の住宅購入支援制度の概要をまとめ、また住宅ローン金利の最新情報、2017年の見通しをまとめます。

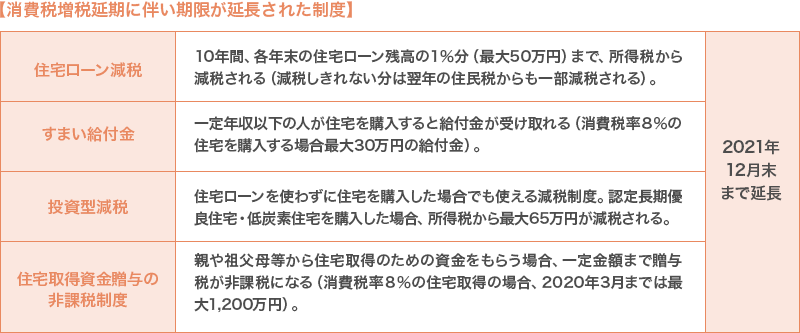

- 住宅ローン減税等は2021年3月末まで期限が延長に。

- マイナス金利導入後、住宅ローン金利は低下、その後少し上昇して横ばいに。

- 2017年の住宅ローン金利は上昇の可能性も。

1.2017年の住宅購入支援制度

住宅を購入した人の多くが使っている住宅ローン減税。10年間、年末残高の1%相当額を所得税・住民税から減税できる制度ですが、消費税増税が延期になったことに伴い、その期限も延長されました。その他の制度も同様に延長されたものがあります。以下にまとめます。

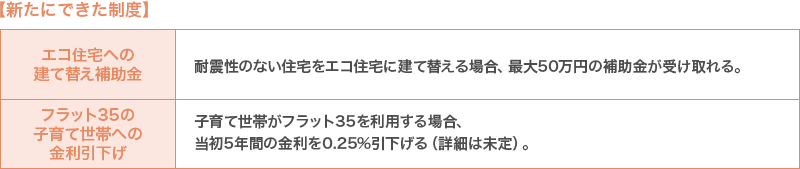

期限が延長されたものに加えて、エコ住宅への建替えで補助金が受け取れる制度など、新たにできたものもあります。

2.マイナス金利導入後の住宅ローン金利動向

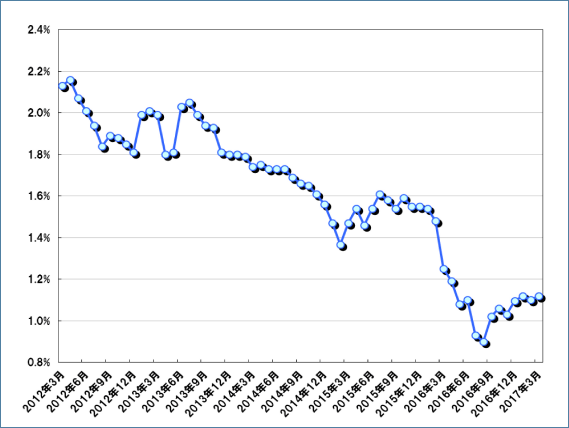

上記のように住宅購入がお得になる制度が現在では多くありますが、住宅ローンの金利が低い、ということも住宅購入を有利に進める材料となります。次のグラフはフラット35の過去5年間の金利推移を見たものです。2016年8月に過去最低金利をつけた後、少し上昇していますがそれでも5年前と比べると1%以上も金利は下がっています。

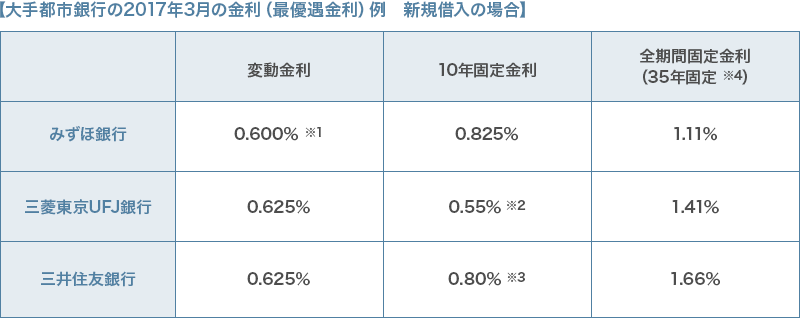

フラット35のような全期間固定金利だけでなく、下表のように変動金利や10年固定金利もとても低くなっています(大手都市銀行の2017年3月の金利)。

※1 ネットと郵送利用プランの場合 ※2 2017年3月末までのキャンペーン金利(当初期間優遇) ※3 当初期間優遇の場合 ※4 フラット35は団信保険料が金利に含まれていないが、上表の金利は団信保険料が含まれた金利

3.2017年の住宅ローン金利見通し

住宅ローンのうち変動金利タイプ等の金利は「短期プライムレート」等の短期金利と連動する傾向があります。10年固定金利や全期間固定金利等では長期金利(10年国債の利回り)と連動する傾向にあります。現在は、日銀により「短期金利は▲0.1%近辺に、長期金利は0%近辺に」誘導する政策が取られています。日銀の政策が有効であれば2017年も住宅ローン金利は大きく変化しない可能性が高いです。しかしアメリカでは利上げもありましたし、日銀の政策が変更になる可能性もあり、そうなると金利の上昇の可能性もありえます(特に全期間固定金利等)。また、昨今の金利低下は金融機関の間の金利引下げ競争の結果という面もあります。もし金利引下げ競争に限界が来て金融機関の収益を圧迫し始めると、方針転換により金利が上がってくる可能性もゼロではありません。

いずれにせよ、金利の予測は難しいので、住宅ローンの選択は金利予測に基づくのではなく、家計のリスク許容度に応じて選ぶべきである、という点は最後に補足しておきます。

監修・情報提供:井上光章 (ファイナンシャルプランナーCFP®)

株式会社FPアルトゥル代表取締役。

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティング、相続、資産運用のコンサルティングを主な業務として行う。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

©2017 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。