第7回

期間限定のお得な制度「すまい給付金」の活用法

消費税が8%に上がる際に作られた制度「すまい給付金」。年収に上限はありますが、住宅を購入すると給付金を受け取れるため、条件に当てはまる人は利用したい制度です。

- すまい給付金は年収の目安510万円以下の人が最大30万円の給付金が受け取れる制度。

- 共有名義の場合、持分割合をかけて計算。

- 住宅ローンを使わずに現金購入の場合は50歳以上という条件がつく。

1.すまい給付金とは

すまい給付金は消費税率が5%から8%に引上げられた際、その負担を軽減させる目的で作られた制度です。一定年収以下の人が住宅を購入すると給付金が受け取れるというもので、消費税率8%で住宅を購入する場合、年収の目安が510万円以下の人は最大30万円の給付金が受け取れます。

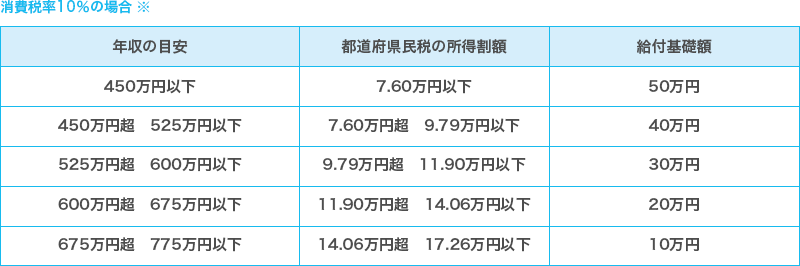

表にある年収の425万円や475万円、510万円というのは目安の数値です。厳密には表の真ん中の列「都道府県民税(住民税)の所得割額」がいくらかで給付金の額は決まります。なお消費税率が10%に引上げられると以下のように対象となる年収の目安は775万円まで拡大され、給付額も最大で50万円まで増える予定です。

すまい給付金は元々2019年6月までの制度のはずでしたが、消費税増税延期に伴い、2021年12月末まで期限が延長される見込みです。

2.共有名義の場合のすまい給付金

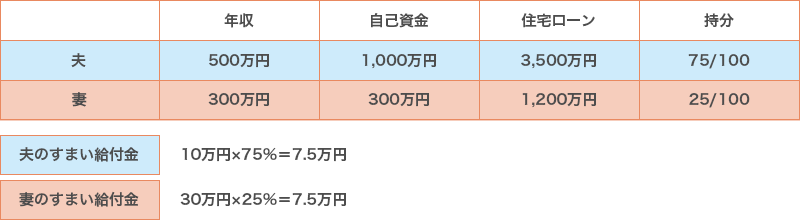

住宅を夫婦等の共有名義で持ちたいという場合もあるかと思います。共有名義の場合すまい給付金は、上の表の給付基礎額に持分割合をかけて額が決まります。例えば年収500万円の夫と年収300万円の妻が以下のように自己資金を使い、住宅ローンを組む場合を考えます。全体の6,000万円のうち、夫は自己資金と住宅ローンとを合わせて4,500万円分を負担するので、夫の持分は75%としました。年収500万円の場合のすまい給付金の給付基礎額は10万円ですが、夫の持分割合75%をかけた10万円×75%=7.5万円が夫の受け取れるすまい給付金となります。妻に関しても同様に年収300万円の場合の給付基礎額は30万円ですが、持分割合25%をかけた30万円×25%=7.5万円が妻のすまい給付金となります。

すまい給付金の給付基礎額は上で見たように厳密には都道府県民税の所得割額で決まりますがここでは簡略化のため年収を目安として利用しています。

このように住宅を共有名義にする場合、給付基礎額に持分割合をかけた金額がすまい給付金となります。なお、持分を持っていても居住していない人(例えば、同居していない父親が持分を持っている場合等)は、すまい給付金の対象とはなりません。

3.現金で購入する場合のすまい給付金

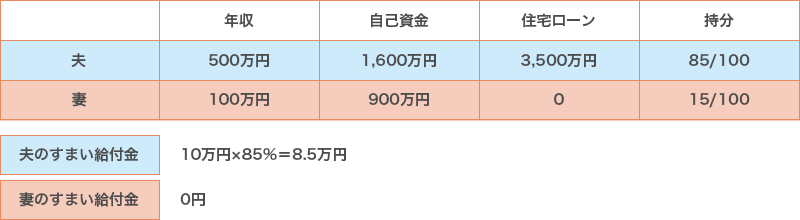

すまい給付金を利用するための条件は「住宅ローンを利用しているか、利用していないか」で少し異なってきます。住宅ローンを利用していない場合、つまり現金で購入する場合では年齢が50歳以上で、一定の性能以上の住宅(フラット35Sの基準を満たす住宅)という条件が追加されます。例えば以下のように、夫が住宅ローンを組み、妻は現金のみを払うというケースで妻が50歳未満の場合、妻に関してはすまい給付金は使えないということになります。

一方、次の例のように住宅ローンを利用しない(現金購入)人であっても50歳以上であればすまい給付金が使えます(その他の条件は満たしているものとします)。

なお、消費税率が10%になった後、現金のみで購入する場合には収入の目安が650万円以下(都道府県民税の所得割額が13.30万円以下)という条件が追加になる予定です。すまい給付金は住宅を購入した人が申請することもできますし、ハウスメーカーが代わりに受け取りその分を住宅代金に充当させることもできます。条件に当てはまりそうな方は住宅展示場等でハウスメーカーに相談してみるとよいでしょう。

※神奈川県の場合「所得割額」の金額が他県と異なるためご注意ください。

監修・情報提供:井上光章 (ファイナンシャルプランナーCFP®)

株式会社FPアルトゥル代表取締役。

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティング、相続、資産運用のコンサルティングを主な業務として行う。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

©2016 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。