第44回

不動産の生前贈与のポイントは?

所有している不動産の名義を親族間で替える場合、「売却」「贈与」「相続」の3つの方法が考えられます。特に不動産を取得する方の準備資金や税負担のことを考慮すると、「相続」のタイミングで行うことが多いと思います。ケースとしては少ないですが、生前贈与により不動産の名義を替えた方が良い場合もあるため、その内容について簡単にみていきたいと思います。

- 一般的に贈与税の税率は相続税の税率よりも高くなります。生前贈与する目的を明確にしましょう。

- 不動産の生前贈与は相続税のことを見据えたうえで総合的に検討しましょう。

- 不動産取得税・登録免許税のことも考慮したうえで検討しましょう。

1.不動産の生前贈与が向いているケースとは?

生前贈与を行うと、もらった方に贈与税がかかるわけですが、課税される金額で比較すると、贈与税の税率は相続税の税率よりも高くなります。例えば、単純に課税される金額が1,000万円だった場合の税率だけで比較してみると、相続人が1人だった場合の相続税の税率が10%であるのに対し、親から子へ贈与した場合の贈与税の税率は30%となります。しかも不動産の価額は高額になるため贈与税の負担は大きくなりますが、それでも生前贈与を検討する主なケースとしては下記の場合が考えられます。

●高収益の賃貸不動産がある場合

一定の規模の賃貸物件を含め多額の相続財産のうち不動産の占める割合が大きい場合、相続の際には、相続税の納税資金の問題や遺産の分け方について問題がでてくることが考えられます。相続対策の一環として、高収益の賃貸物件を相続人に生前贈与することで、贈与後に賃貸事業で稼ぐお金も贈与を受けた相続人に移ることになるため、将来の相続税の納税資金として蓄えておくことができます。この場合、相続財産の前渡し的な相続時精算課税贈与を行うことで、一時的に贈与税の負担を減らすことが可能となります。相続時精算課税贈与の概要は図1を参照ください。

<図1:相続時精算課税贈与の概要>

●将来的にマイホームの売却を考えている場合

将来的にマイホームの売却を考えている方で、多額の売却益が見込まれるような場合には、同居している配偶者などに持分を贈与し共有状態にしておくことで、売却した際にかかる譲渡所得税(所得税)を抑えることが可能です。一定の要件を満たす必要がありますが、各々の売却益から最高3,000万円ずつ控除できる優遇措置を、共有者ごとにつかえるようになります。

●将来値上がりすることが見込まれている不動産がある場合

近隣での都市開発や新駅ができる計画があり、将来的に土地の値上がりが見込まれるような場合には、不動産の価額が低いうちに不動産を引き継ぐ親族に生前贈与をしておくことで、将来的に税負担を抑えることが可能です。

2.生前贈与をする場合のメリット・デメリット

不動産を生前贈与する際の主なメリットして下記のもの挙げられます。

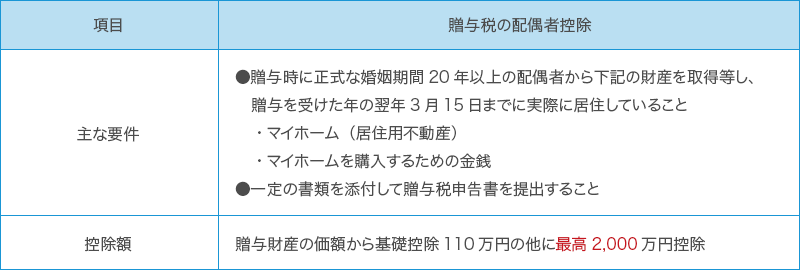

●配偶者にマイホームの全部もしくは持分を贈与する場合には、一定の要件を満たすことで、基礎控除額110万円のほかに、最高2,000万円の非課税枠が用意されています(図2参照)

<図2:贈与税の配偶者控除の適用要件>

また、相続開始前3年以内に贈与した財産は相続税に加算される取り扱いがありますが、非課税枠として控除された金額は相続財産に加算する必要がありませんので、確実に相続財産を減少させることが可能です。

●不動産を親族等に承継させる場合、遺言書で指定する方法がありますが、この場合の移転の時期は相続が発生した後になります

生前贈与により、不動産を引き渡すタイミングを自由に決められ、かつ、確実に渡したい人に渡せるメリットがあります。

同様に主なデメリットとしては下記のものが挙げられます。

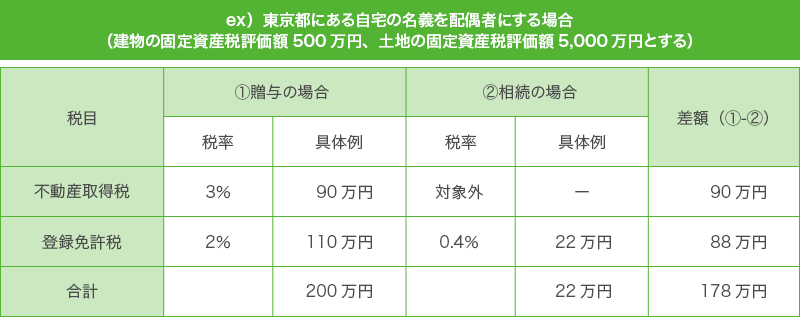

●不動産の所有者がかわると、取得者に不動産取得税や登録免許税といった流通税がかかってきます

相続の場合は登録免許税だけですみますが、生前贈与の場合、登録免許税の他に不動産取得税もかかります。しかも登録免許税の税率に関しては、相続の場合と比較すると5倍高くなってしまいます(図3参照)。

<図3:不動産所得税と登録免許税についての比較>

土地部分の不動産取得税は「固定資産税評価額×1/2×税率」で計算

●小規模宅地等の特例が使えない場合がある

居住もしくは賃貸事業のために利用されていた土地については、一定の要件のもと、その評価額を80%(居住用)または50%(賃貸用)減額できる特例(小規模宅地等の特例)がありますが、相続人が贈与により取得した土地については適用できません。例えば、相続時精算課税贈与をした土地については相続税の計算対象となりますが(図1参照)、この土地については、評価額を減額できる特例が使えません。

この減額特例は、土地の価額が高いところほど節税効果が大きいため、相続時のことを見据えたうえで、不動産の生前贈与を検討されることをおすすめします。

3.不動産の生前贈与をする場合の注意点

●生前贈与する際には、親族間であっても贈与契約書を作成しておきましょう

また、他の相続人の方にも、後から揉めることのないよう事前に贈与の事実を共有されておくことをお勧めします。

●贈与税の配偶者控除や相続時精算課税贈与により贈与税が0円だったとしてもこれらの流通税は課されます

●相続時精算課税贈与を利用する場合、その方からの贈与については暦年課税贈与(年間110万円までは非課税)との選択制になります

一旦、相続時精算課税贈与を選択すると、暦年課税贈与に戻すことはできないなどの制約が多々ありますので、選択する際には充分に検討してから実行するようにしましょう。

●現行は法律では、相続開始前3年以内の贈与財産については、相続税の計算の際に相続財産として加算する必要があります

相続対策も兼ねて生前贈与を実行しても、贈与後3年以内に相続が発生すると対策をした意味が薄れてしまいますので、早めの贈与実行が大切になってきます。

●今後税制改正により、贈与税と相続税の一体化課税が検討されます

現行では、相続税に加算する贈与財産は相続開始前3年以内のものになっていますが、3年という期間が延長されたり、相続時精算課税贈与の取り扱いが変わることが予想されますので、税制改正の動向を注視するようにしてください。

不動産の生前贈与を考える場合には、相続が発生したときのことを想定し、贈与する目的を明確にしたうえで検討・実行していただければと思います。そのためにも、後から後悔することのないよう、実際に贈与を実行する前に専門家の方に相談されることをお勧めいたします。

※本文で紹介させていただいた内容は概略となります。また、2022年11月29日時点の情報に基づいております。実際のお取引の際には、改めて該当制度の詳細をご確認ください。

監修・情報提供:利根川 裕行 (税理士)

利根川税理士事務所 代表。

大学卒業後、大手会計システム関連の会社に入社し、約8年間営業に従事。

その後、税理士を目指し会計事務所に転職してから、多業種の法人業務に携わる。

都内税理士法人の資産税部責任者として、多くの資産税案件に携わったのちに、令和元年12月に、池袋にて独立開業。

©2022 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。