第11回

9月までなら ▲0.3%

フラット35Sの金利引下げ

全期間固定金利の住宅ローンの1つに「フラット35」があります。そのフラット35を利用して一定の条件を満たした住宅を建てる場合、「フラット35S」が使え、金利を引下げることができます。

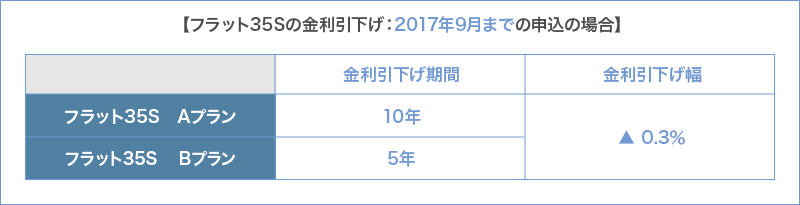

- 2017年9月までの申込なら0.3%の金利引下げ。

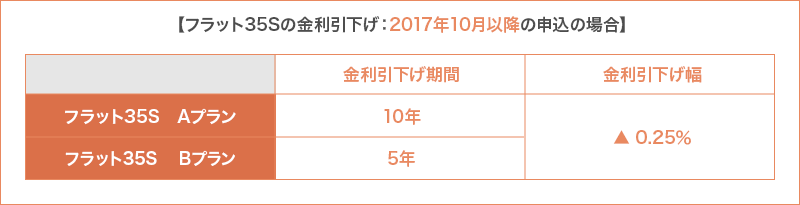

- 2017年10月以降の申込だと0.25%まで金利引下げ幅が縮小。

- 大手ハウスメーカーで建てる住宅では金利引下げ期間は10年間になる場合が多い。

1.フラット35Sの金利引下げ

フラット35は住宅金融支援機構と各金融機関が提携し提供している住宅ローンです。その名のとおり返済期間は35年まで設定可能で、金利はずっと変わらないタイプ(全期間固定金利タイプ)の住宅ローンです。フラット35を使って一定の基準を満たす住宅(後述)を建てる場合、フラット35Sが利用でき金利の引下げが受けられます。フラット35SのAプランが使えると、2017年9月までの申込の場合、10年間金利を0.3%引下げられます。

なお、2017年10月以降の申込の場合、フラット35Sの金利引下げ幅は0.25%に縮小される予定です。

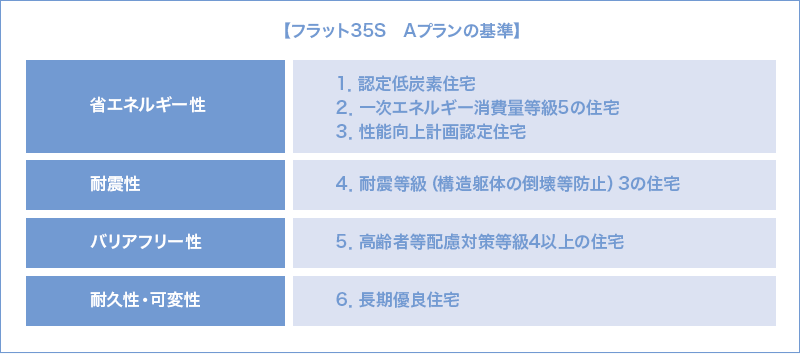

2.フラット35SのAプランを使うための条件

フラット35SのAプランを使うためには「省エネ性」、「耐震性」、「バリアフリー性」、「耐久性・可変性」の4つの項目に関する、以下1~6のいずれかの基準を満たす必要があります。展示場に出展している大手ハウスメーカーで家を建てる場合には、標準仕様でAプランを使える場合が多いです。展示場で確認してみるとよいでしょう。

3.金利引下げによる効果

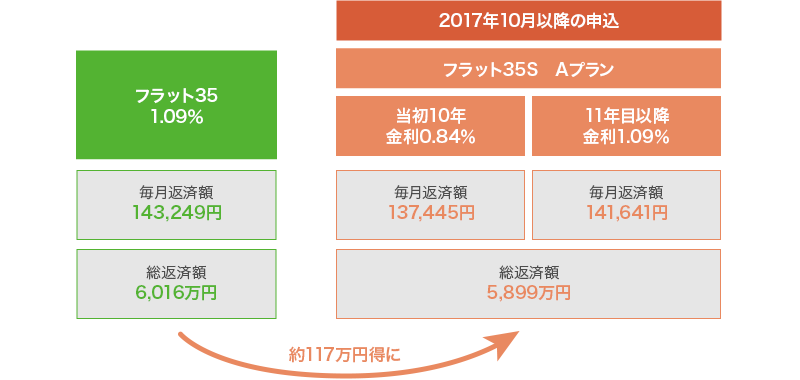

フラット35SのAプランが使えるとして、金利引下げでどれくらい効果があるかを計算したものが次の表です。借入額5,000万円、35年返済(元利均等返済)、フラット35の金利を1.09%(2017年7月の金利)とした場合の試算です(ボーナス返済は使わないものとしています)。金利が0.3%引き下げられる場合(2017年9月までの申込の場合)は以下のようになります。フラット35Sが使えない場合と比べて、当初10年の毎月返済額で約7,000円、総返済額では約141万円得になります。

金利引下げが0.25%に縮小されると(2017年10月以降の申込の場合)以下のように金利引下げのメリットは少し小さくなることがわかります。

この例の場合、9月までの申込(金利引下げ0.3%)の方が、10月以降の申込(金利引下げ0.25%)と比べて当初10年間の毎月返済額で約1,000円、総返済額で約24万円得になることがわかります。もちろん10月以降の申込であってもフラット35Sが使えない場合と比べて、上記の例では総返済額を約117万円下げることができており、メリットがあると言えますが、可能であれば9月末までに申し込む方がよりお得になります。

監修・情報提供:井上光章 (ファイナンシャルプランナーCFP®)

株式会社FPアルトゥル代表取締役。

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティング、相続、資産運用のコンサルティングを主な業務として行う。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

©2017 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。