第12回

万が一のリスクに備える!

住宅ローン団信最新動向

住宅ローンを組む時、原則として団体信用生命保険(以下、団信)への加入が必須です。団信は生命保険の一種で住宅ローンの契約者が死亡した場合に保険金が銀行に支払われ残高が0になり、残された家族にローンの返済義務が残らないというものです。最近では団信に3大疾病等の保障を上乗せできるものが増えています。今回は団信の最新動向をまとめます。

- 金利を上乗せすると団信に3大疾病保障等をつけられる。

- 別途保険料を払うタイプもあり生命保険料控除の対象に。

- 8大疾病保障等を金利上乗せなしでつけられるものも。

1.金利上乗せで保障を追加できる

団信は死亡時(と高度障害時)に備えるものですが、最近の団信には特約(上乗せ保障)として、がんと診断された時や3大疾病・8大疾病で所定の状態になった時に、住宅ローンの残高が0になるといった保障がつけられるものも増えています。

※3大疾病:がん(悪性新生物)、急性心筋梗塞、脳卒中。

※8大疾病: 3大疾病に加えて、高血圧症、糖尿病、慢性腎不全(や慢性腎臓病)、肝硬変、慢性膵炎。

死亡時に残高が0になる一般的な団信の場合、保険料は金融機関が負担しています(住宅ローンの金利に保険料相当分が含まれている、と言えます)。一方3大疾病や8大疾病の保障をつける際は、その保険料分の金利が上乗せされるというのが一般的です。例えばみずほ銀行の「3大疾病保障特約」では金利を0.3%上乗せすると、以下のような保障をつけることができます。

同様の保障は多くの金融機関にも用意されています。がんに関しては、がんと診断されたら残高が0になるものが多いです。急性心筋梗塞と脳卒中に関しては、みずほ銀行のように「60日以上所定の状態が継続した場合」残高が0になるものが多いですが、三菱東京UFJ銀行の「7大疾病保障付住宅ローン3大疾病保障充実タイプ」(金利0.3%上乗せ)のように急性心筋梗塞、脳卒中の「治療を目的として入院をした場合」、残高が0になるものもあります。

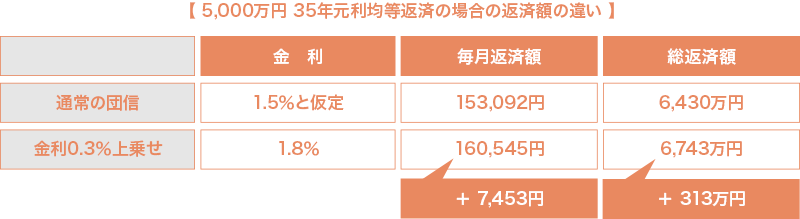

金利を上乗せすると返済額は増えてしまいます。どれくらい増えるかは借入金額等によって異なりますが、例えば以下のように、具体的な数値でどれくらい負担が増えるのかを計算して、保障をつけるかどうかの判断をするとよいでしょう。

2.保険料を別途支払うタイプも

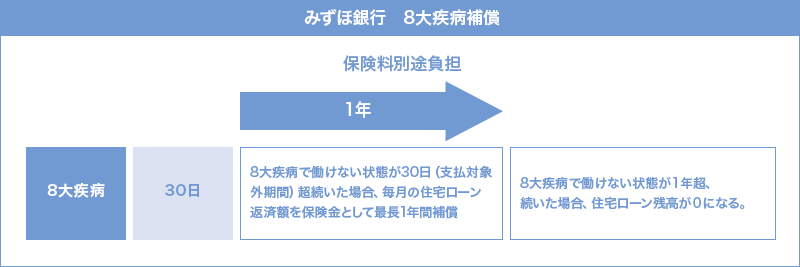

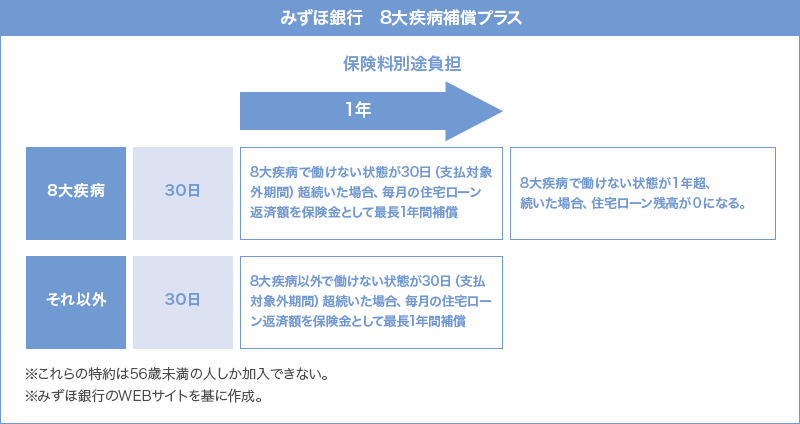

団信の上乗せ保障の保険料は金利を上乗せして支払うタイプが多いのですが、最近では保険料を別途払うタイプも増えています。みずほ銀行の場合上で見た、金利を0.3%上乗せする「3大疾病保障特約付団信」だけでなく、別途保険料を払うことで「8大疾病補償」または「8大疾病補償プラス」という保障をつけることができます。

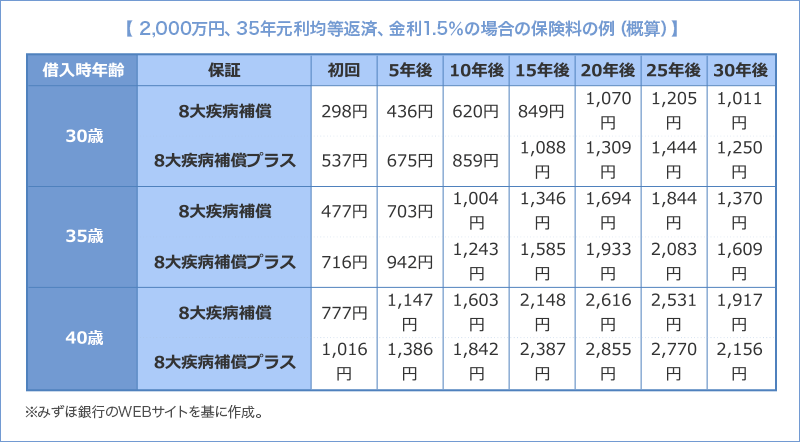

これらの保険料は以下のように年齢や住宅ローン残高に応じて変化していき、簡単には計算できません。金融機関で試算してもらい保障をつけるかどうかの判断をするとよいでしょう。

保険料を金利上乗せでなく別途払う場合、その保険料は「生命保険料控除」の対象となる点や、途中で特約(上乗せ保障)だけ解約できる点はメリットと言えます。

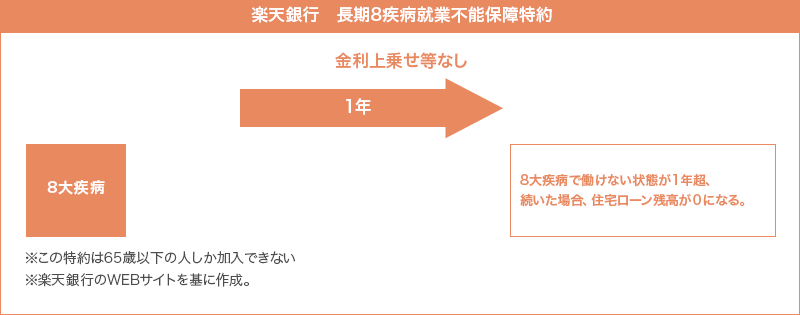

3.金利上乗せなしで保障をつけられる場合も

最近ではまた、団信の特約に、金利を上乗せせず、別途保険料も払わず、加入できる金融機関も出てきました。例えば楽天銀行の場合以下のような保障を無料でつけることができます。

このように最近では団信の特約(上乗せ保障)が充実してきています。どの金融機関で住宅ローンを組むかを検討する際は団信の上乗せ保障も1つの判断材料になってきています。

金融機関の住宅ローン金利引下げ競争は激しくなってきており、最近は金利を低くすることよりもむしろ団信の上乗せ保障を充実させることで顧客にアピールしようとする意図を感じる金融機関も多いです。

今後も団信の上乗せ保障については各金融機関とも改良を重ねてくると予想されます。実際、上で見た住信SBIネット銀行では無料でつけられる保障は2017年5月末までは「8大疾病保障」でしたが、6月になってから今の「全疾病保障」へと拡充されました。団信の上乗せ保障に関する最新情報は住宅ローン金利の最新情報等と合わせてハウスメーカー等で確認してみるとよいでしょう。

監修・情報提供:井上光章 (ファイナンシャルプランナーCFP®)

株式会社FPアルトゥル代表取締役。

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティング、相続、資産運用のコンサルティングを主な業務として行う。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

©2017 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。