第20回

二世帯住宅は相続税で有利になる?

小規模宅地の特例と2018年の改正点

自宅の土地を相続する場合、評価を80%減できるという「小規模宅地の特例」があります。この特例を理解すると二世帯住宅は相続税対策上有利だと言われる理由が理解できます。また2018年の税制改正で、小規模宅地の特例を使った安易な相続税対策が今後はできなくなります。今回は小規模宅地の特例についてまとめます。

- 相続税計算時、自宅の土地の評価は80%減になる特例(小規模宅地の特例)がある。

- 小規模宅地の特例が使える条件を考えると、二世帯住宅は相続税対策上有利と言える。

- 2018年の税制改正で小規模宅地の特例を使った安易な相続税対策はできなくなる。

1.自宅の相続税計算方法

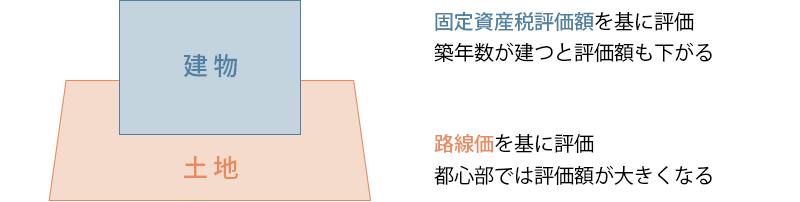

相続税の税額を計算する際、不動産の場合はその価値がいくらになるのかはわかりにくいです。不動産のうち建物については「固定資産税評価額」を基に評価が行われます。新築時の固定資産税評価額は建築工事代金の50%前後と小さくなり、築年数が建っていくにつれ評価額はさらに小さくなっていきます。

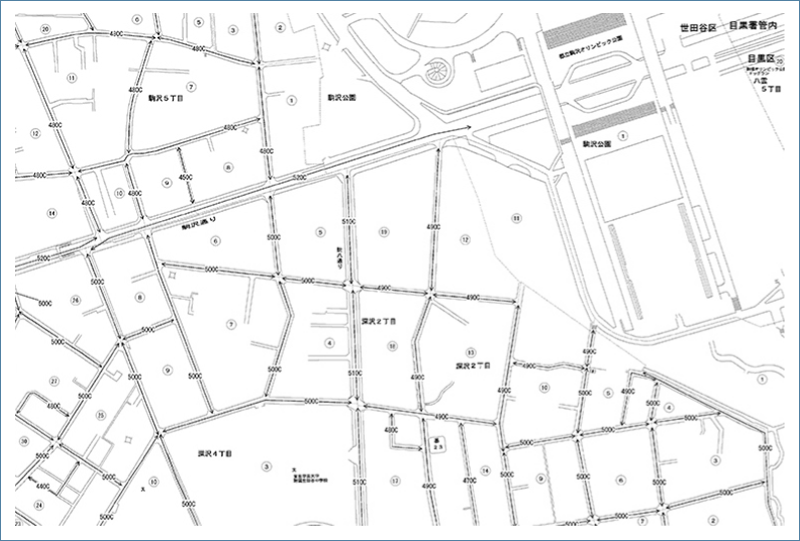

土地については路線価を基にして計算します。国税庁のWEBサイトには下図のように1㎡あたりの評価額が載っています。その数値に面積を掛ければおおよその評価額は計算できます(正しい評価額は税理士さん等に確認する必要があります)。

駒沢公園ハウジングギャラリー周辺の路線価

地図中の数値、例えば「500C」とある場合「500」が1㎡あたりの路線価(千円単位)

国税庁 財産評価基準書 路線価図・評価倍率表の WEBサイト より作成(http://www.rosenka.nta.go.jp/)

路線価を基にした土地の評価額は実際に売買される金額より小さくなることが多いものの、東京都心部では評価額はどうしても大きくなります。相続税を考える上では土地の評価額がどうなるかが大きなポイントになるでしょう。

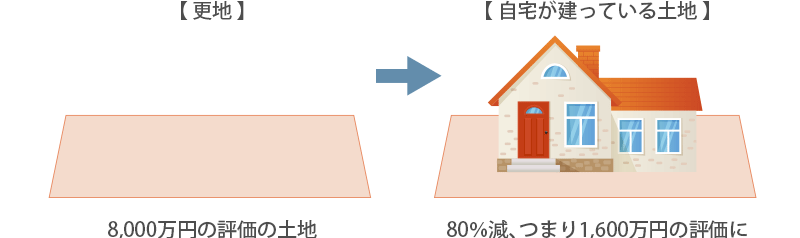

不動産の相続税評価は以上のように決まるのが原則ですが、「自宅が建っている土地」を相続した場合は特例があり330㎡までの土地については評価を80%減できます(つまり20%になる)。もし自宅の土地の評価額が高くなり、相続税も高額になってしまうと、自宅を相続しても相続税を払うために自宅を売却しなければならなくなり、住む家がなくなってしまうという危険性があります。そのため「自宅の土地」を相続する場合に限り評価額を下げよう、というのがこの特例の主旨です。

2.二世帯住宅が相続税対策になる理由

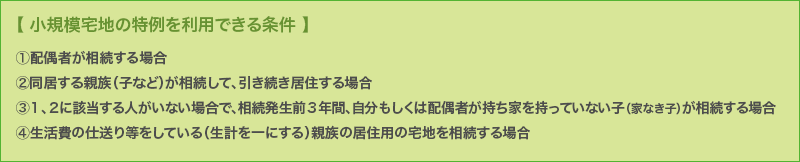

「自宅が建っている土地」を相続した場合には、評価額を80%減してよいというこの特例は無条件に使えるわけではなく、以下の①~④のいずれかを満たしている必要があります。

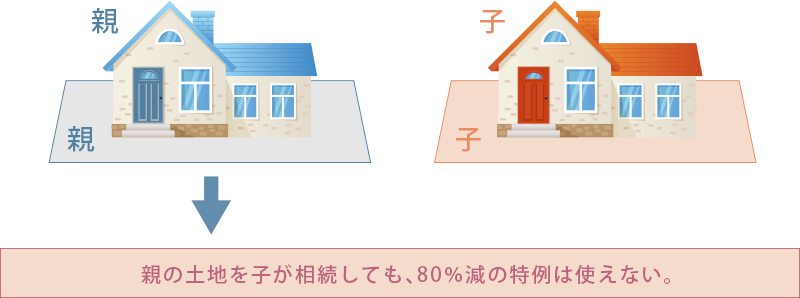

ここで「親の自宅が建っている土地」とは別の土地に子が自宅を建てる場合を考えてみましょう。親が亡くなり、子がその親の土地を相続したとしても①~④には当てはまりません(生計を一にしていないとします)。つまり子が別の土地を購入して自宅を建てると80%減の特例は使えないことになります。

この制度の本来の主旨が「自宅を相続したが相続税を払えず自宅を手放さざるを得なくなり住む家がなくなってしまう」という事態が起こらないようにすることなので、他に自宅を持っているなら保護する必要はないと考えるからです。

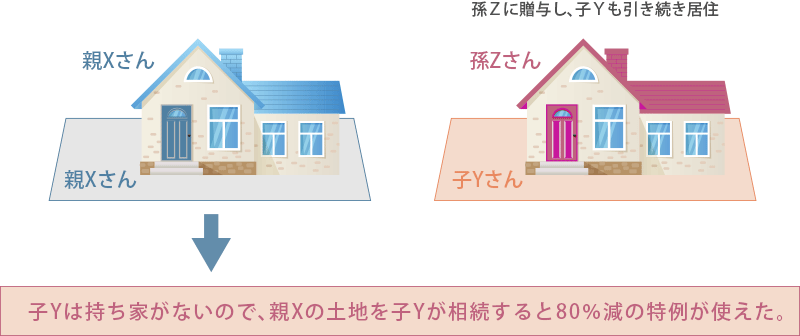

次に親が所有する土地に二世帯住宅を建てる(実家を二世帯住宅に建て替える)場合を考えてみましょう。この場合は子が親と同居しているとみなされます。つまりこの親の土地を子が相続すると②の条件に該当することになり、二世帯住宅の場合、80%減の特例が使えるのです(区分登記をしない等の条件を満たす必要があります)。

「二世帯住宅が相続税対策になる」と言われますが、その理由はこの小規模宅地の特例にあるのです。

3.小規模宅地の特例の改正点

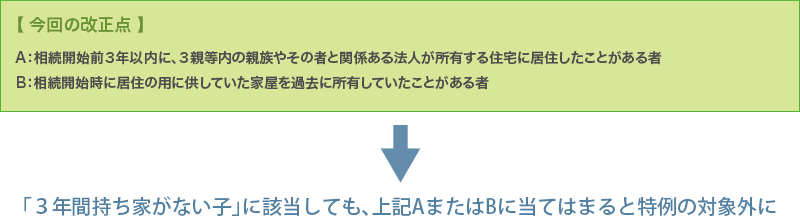

「小規模宅地の特例」については2018年の税制改正で改正がありました。上で見たように、子が土地を購入して自宅を建てた場合、その子が親の土地を相続してもこの特例は使えませんでした。しかし子が自宅に住むのをやめ「3年間自宅がない」状態を作ればこの特例は使えるということになります。例えば次のYさんのように自宅の建物を自分の子(Zさん)に贈与します。もはやYさんの自宅ではなくなったのでYさんは「家なき子」となり、その後Yさんがそのまま住み続けても、相続までに3年の間が空けば③の条件に当てはまりこの特例は使えたのです。

しかしこれは本来の主旨とは異なる使われ方です。そこで2018年の税制改正では以下のような改正がありました。

Yさんの例では上記AにもBにも当てはまるため、改正後には小規模宅地の特例は使えないということになります。このように今回の改正で安易な相続税対策は通用しなくなったと言えます。対策が必要な方はしっかりとした準備が必要です。住宅展示場でハウスメーカーに相談してみるとよいでしょう。

監修・情報提供:井上光章 (ファイナンシャルプランナーCFP®)

株式会社FPアルトゥル代表取締役。

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティング、相続、資産運用のコンサルティングを主な業務として行う。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

©2018 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。