第23回

給付金の最大額は30万円から50万円まで引き上げ!

消費税負担を軽減するすまい給付金

すまい給付金は消費税が5%から8%に増税された際に作られた制度で、対象者の収入に上限がありますが、住宅を購入する人は給付金が受け取れるというものです。消費税が10%に増税されるとすまい給付金も拡充される予定です。今回は増税前後のすまい給付金の違い、計算方法や手続きについて解説します。

- 消費税増税で給付金は最大50万円、対象となる年収も広がる。

- 住宅ローンを使わず自己資金のみで住宅を購入する場合、すまい給付金の要件に注意。

- ハウスメーカーによる代理受領であれば手続きの負担も軽減。

1.消費税増税で給付金は最大50万円にアップ、対象となる年収も拡充

すまい給付金は住宅を購入する人が利用できる給付金で、消費税が5%から8%に増税された時に作られました。2021年12月末までに入居した人が対象となる予定です。消費税8%では表1のように年収の目安510万円以下の人が最大30万円の給付金を利用できます。

消費税10%の住宅を購入する場合、対象となる年収が775万円まで広がり、給付金も最大50万円となります。例えば年収が700万円の人の場合、消費税8%ではすまい給付金の対象外ですが、消費税10%では10万円の給付金が利用できます。

※政令指定都市の場合や、神奈川県の場合は所得割額が異なります(年収の目安は同じです)。

※給付基礎額は「都道府県民税の所得割額」の値で決まります。「年収の目安」は夫婦及び中学生以下の子どもが2人(妻は収入なし)のモデル世帯における、夫の収入額の目安です。

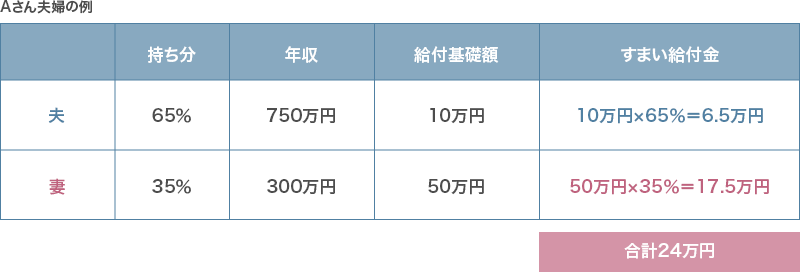

なお、実際の給付額は、表2の「給付基礎額」に「持ち分割合」をかけて求めます。例えば、年収750万円のAさん(夫)の持ち分が65%で、年収300万円の妻の持ち分が35%という場合のすまい給付金は以下のように計算します(消費税10%時で夫婦ともに住宅ローンを利用すると仮定)。

※上記数値はあくまでモデル世帯を参考としたものであり、年収が同じであっても条件によって給付額が異なる場合があります。

2.自己資金のみで住宅を購入する場合、すまい給付金の要件に注意

すまい給付金の利用条件の1つに「住宅ローンを利用していること」というものがあります(50歳未満の場合)。上で見たAさん夫妻の例で、もし35%の持ち分を持つ妻が住宅ローンを使わずに自己資金のみを出したとすると、妻の分はすまい給付金を利用できず、利用できるのは夫分の6.5万円のみとなります。

このように「住宅ローンの利用」が条件とされるのには次のような理由があります。消費税が5%から8%に増税された際、住宅ローン減税の最大減税額も大きくなりました。しかし収入が低い人は払う所得税等の額も多くないため住宅ローン減税が拡充してもその恩恵を十分に受けることができないという問題がありました。その解決策という意味合いもあって、すまい給付金という制度ができたのです。

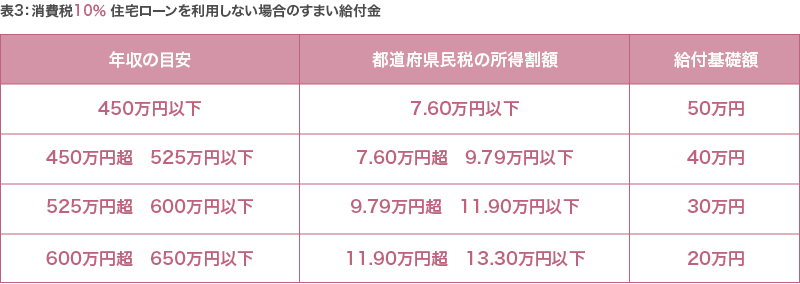

このような背景から、すまい給付金は基本的に住宅ローンを利用する人が対象となりますが、住宅ローンを利用しない人でもその年齢が50歳以上であれば、すまい給付金を利用できるようになっています。ただし、消費税10%時のすまい給付金は表3の通り、年収の目安650万円以下までが対象となります(なお消費税8%時のすまい給付金は表1と同じ)。

3.ハウスメーカーによる代理受領も可能、手続きの負担も軽減

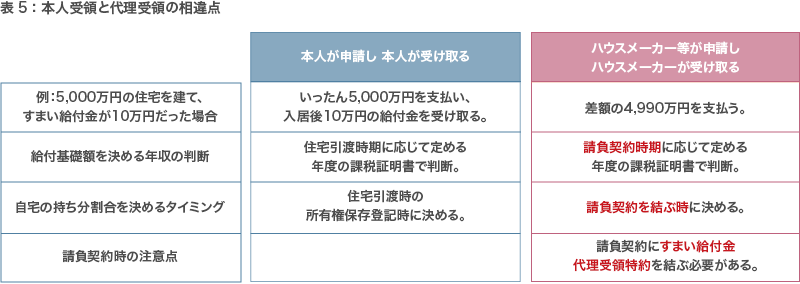

すまい給付金を利用するには、自分自身で申請をして自身の口座にお金を振り込んでもらう方法(本人受領)と、ハウスメーカー等が本人に代わって申請し、ハウスメーカー等が受け取る方法(代理受領)との2つのやり方があります。

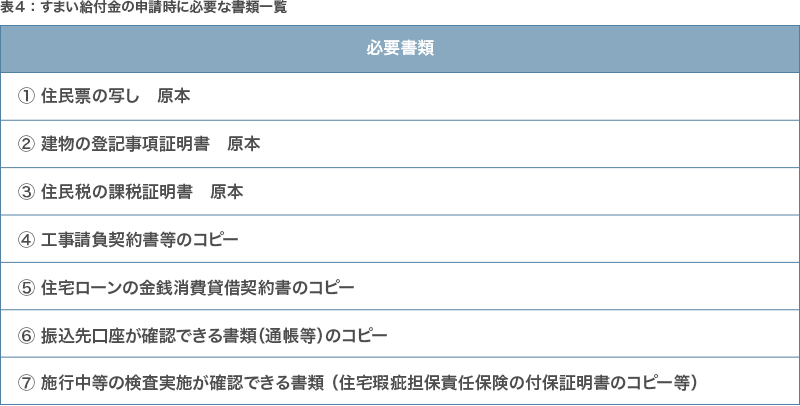

すまい給付金の申請時には以下のような書類が必要ですが、これらの書類を自分で準備して自分で申請するのは少し大変です。また本人受領の場合、給付金を受け取れるのは住宅に入居後となるため、給付金分を住宅代金の支払いに充てることができません。

※住宅ローンを利用しない場合は⑤は不要。一方、「フラット35S基準」を満たしていることを証明する書類(現金取得者向け新築対象住宅証明書等)が必要。

そこでハウスメーカー等が申請しハウスメーカー等が受け取る方法(代理受領)を使う方も多いです。代理受領の場合、すまい給付金を住宅代金に充てることができます。例えば本来の建物代金が5,000万円ですまい給付金が10万円だったとすると、差額の4,990万円を実際に支払うべき金額とすることができます(給付金は後でハウスメーカー等が受け取る)。

代理受領の際はすまい給付金代理受領特約を請負契約時に結ぶ必要があるなど、表5のようにいくつか気をつけるべき点があります。すまい給付金の利用を検討されている場合は、駒沢公園ハウジングギャラリー等で各ハウスメーカーに利用方法や注意点について確認してみるようにしましょう。

※2019年3月5日時点の情報に基づいています。

監修・情報提供:井上光章 (ファイナンシャルプランナーCFP®)

株式会社FPアルトゥル代表取締役。

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティング、相続、資産運用のコンサルティングを主な業務として行う。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

©2019 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。