第24回

請負契約は2020年3月末まで!

住宅資金の贈与は最大3,000万円

贈与税が非課税に

親や祖父母から住宅購入資金の贈与を受ける場合、最大3,000万円まで贈与税が非課税になる制度があります(住宅取得等資金贈与の贈与税非課税措置)。非課税金額3,000万円は、工事請負契約を2020年3月末までに行った人が対象で、それ以降、非課税金額は小さくなっていきます。今回は、住宅取得等資金贈与の贈与税非課税措置について解説します。

- 住宅取得資金等贈与については贈与税非課税措置があるが、金額は2019年度が最大

- 子世帯の住宅ローン返済負担軽減だけでなく、親世帯の相続税軽減効果も

- 本制度の利用時には税務署への申告が必要

1.2019年度が最大、住宅取得資金等贈与の贈与税非課税措置とは

住宅を購入する際、親や祖父母などから資金を援助してもらう(贈与を受ける)ことを検討している人も多いのではないかと思います。本来、贈与を受けると贈与税という税金がかかるのですが、住宅購入資金の贈与に関しては最大3,000万円まで贈与税がかからないという特別な制度があります(住宅取得等資金贈与の贈与税非課税措置)。

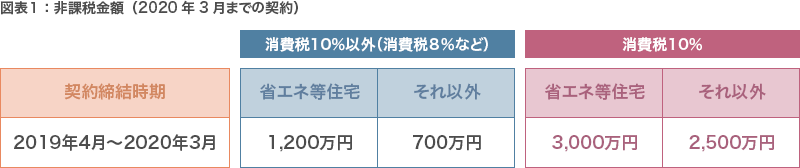

図表1のように消費税8%で住宅を購入する場合、最大1,200万円まで、消費税10%では最大3,000万円まで贈与税がかからないのです。

※贈与税には元々110万円の非課税枠があるため、上記数値に110万円を足した金額まで、贈与税は非課税になります。

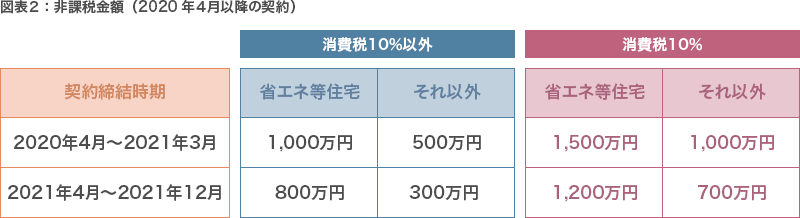

この1,200万円、3,000万円という金額は、2020年3月末までに請負契約を締結する場合の非課税金額です。2020年4月以降、最大非課税金額は小さくなっていきます(図表2)。

※「消費税10%以外」というのは中古住宅の個人間売買など、消費税がかからない住宅購入の場合です。

※贈与税には元々110万円の非課税枠があるため、上記数値に110万円を足した金額まで、贈与税は非課税になります。

消費税増税に伴い、現在(2019年度)の非課税金額は大きいですが、その後徐々に縮小していくため、大きな金額の贈与を考えている場合、家づくりは早めにスタートさせた方がよいと言えます。なお、図表1、2の「省エネ等住宅」というのは、図表3の①~③のいずれかの基準に適合することが証明された住宅のことです。駒沢公園ハウジングギャラリーに出展しているハウスメーカーで住宅を建てる場合、標準仕様で基準を満たすことが多いはずです。

2.住宅ローン返済負担軽減だけでなく、親世帯の相続税軽減効果も

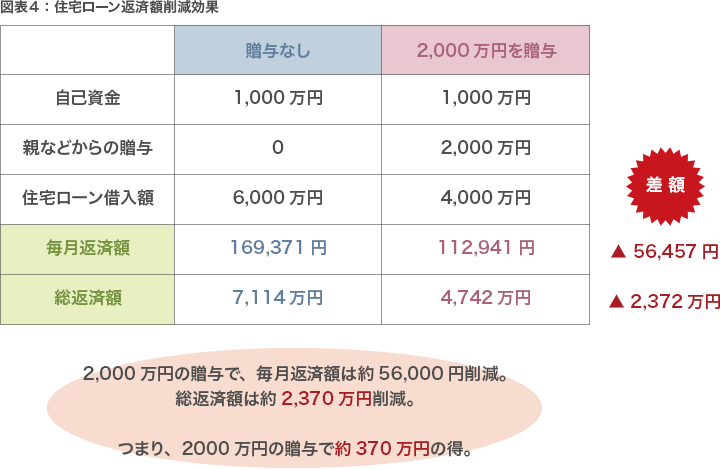

この贈与税非課税措置を利用する場合のメリットを見ていきます。まず子世帯にとっては、お金をもらう分住宅ローン金額を減らせるので図表4のようにローン返済の負担を減らすことができるというメリットがあります。図表4の例では2,000万円の贈与で約2,370万円、ローン返済負担が減っています。つまり2,000万円を親から子に移すことで全体では約370万円得をしているということになります。

このように資金援助してもらう子世帯にとってメリットがある制度ですが、親(祖父母)にとってもメリットが出る場合があります。それは、親(祖父母)に相続税対策が必要な場合です。贈与した金額分相続財産を減らすことになるため、その分相続税を減らすことにつながります。

図表5の例では相続税削減効果は600万円でした。図表4の返済軽減額約370万円と合わせると、合計で約970万円のメリットがあると言えます。

3.住宅取得等資金贈与の贈与税非課税措置、利用時の注意点

最後に住宅取得等資金贈与の贈与税非課税措置を利用する際の主な注意点をまとめます。

まず注意すべき点としては「配偶者の親」からの贈与はこの制度の対象外であるという点があります。「配偶者の親」から贈与を受けたい場合、「配偶者」がこの制度を使って贈与を受けて資金を出し、出した資金に応じて住宅に持ち分を持つ(夫婦共有名義にする)必要があります。

注意すべき点の2つ目として挙げるのは「税務署への申告が必要」という点です。贈与を受けた年の翌年3月15日までに税務署に申告をする必要があります。贈与税が0になったとしても申告が必要なのでご注意ください。3つ目の注意点としては贈与を受けた翌年3月15日までに居住する(もしくはその後遅滞なくその住宅に居住することが確実であると見込まれる)ことが必要という点があります。スケジュールが大きく遅れることがないよう、ハウスメーカーとしっかり打合せをしておくようにしましょう。

今回は、住宅取得等資金贈与の贈与税非課税措置についてその概要を解説してきました。本制度の詳細については駒沢公園ハウジングギャラリーにてハウスメーカーに確認してみるようにしましょう。

※2019年8月25日時点の情報に基づいています。

監修・情報提供:井上光章 (ファイナンシャルプランナーCFP®)

株式会社FPアルトゥル代表取締役。

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティング、相続、資産運用のコンサルティングを主な業務として行う。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

©2019 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。