第29回

2020年コロナ後どうなる?!

世田谷区の最新不動産市況と

戸建て、マンションの比較

不動産価格はここ数年上昇していますが、新型コロナウイルスの感染拡大で今後は下がる可能性が出てきました。東京都心部ではマンションに比べると住宅地の価格は安定しているというデータもあります。今回は不動産市況の最新情報と、戸建てとマンションのお金面での違いについても解説します。

- 公示地価は上昇もコロナ後、不動産価格は下落する可能性が高い

- データではマンションに比べると土地の価格は変動がすくない

- 戸建てとマンションをお金面で比較すると、住宅ローン減税の金額等で異なる場合も

1.公示地価は上昇もコロナ後は不透明

2020年3月に公示地価の発表がありました。公示地価とは全国約26,000地点を対象にその地価を調査し、毎年国が公示しているものです。全国平均で見ると、住宅地は3年連続、商業地は5年連続の上昇でした(全用途平均でも5年連続のプラス)。東京都全域で見ると、住宅地、商業地、工業地とも7年連続プラスとなりました。ただし公示地価は毎年1月1日時点での数値のため2020年のデータは新型コロナウイルス感染拡大の影響を受けていない点には注意が必要です。図表1は世田谷区の公示地価の平均坪単価と変動率の推移を見たものです。

図表1:公示地価と変動率の推移(世田谷区)

※公示地価(坪単価)は全対象地点の公示地価の平均値、変動率は新規測定地を除いた公示地点の平均変動率。(出典:地価公示価格チェッカー)

上昇してきた不動産価格も新型コロナウイルス感染拡大の影響でいったん上昇は止まり、今後は下落する可能性が高いと言われています。テレワークが普及し都心から郊外へという動きがあると、都心の不動産価格は相対的に下がる可能性もあります。逆にテレワークの普及がそれほど進まない場合、通勤電車で人と接触する時間を短くしたいというニーズから都心の資産価値が高まる可能性もあります。

図表1を見ると、公示地価は2008年から2009年、2010年にかけて下落していますが、これはリーマンショックの影響です。今後もこのような下落はあるかもしれません。

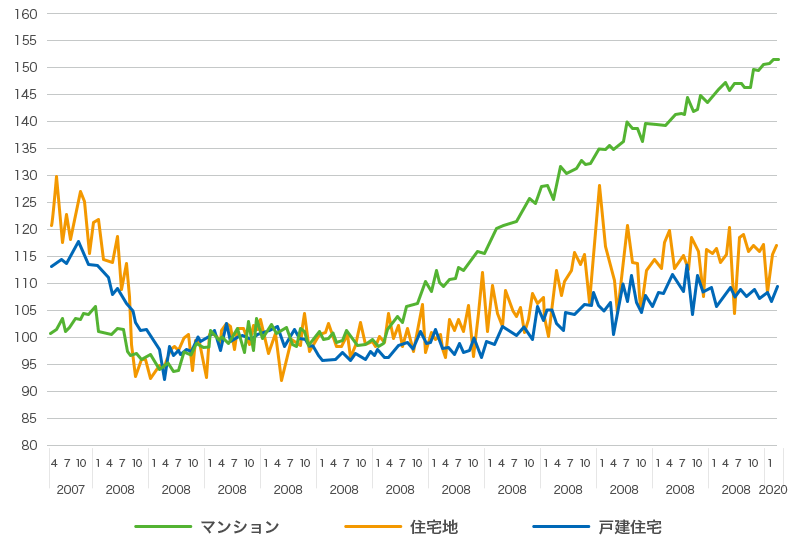

2.土地価格とマンション価格の推移

2007年4月以降の東京都の不動産価格指数をまとめたのが図表2です。不動産価格指数は取引価格情報をもとに不動産価格の動向を指数化したもので、国土交通省が作成しています。なお図表2は2020年3月までのデータなので新型コロナウイルスの影響はまだ含まれていないと考えてよいでしょう。

近年、マンションの指数は上がっていますがそれに比べると、住宅地や戸建住宅の指数の上昇は大きくありません。

図表2:不動産価格指数(東京都)

東京都のマンション価格が他よりも上昇しているのは投資用として購入する人も多く、近年では海外の人が日本のマンションに投資する事例が増えたことも影響していると考えられます。直近の動きだけを見れば、マンションよりも住宅地の方が価格は安定していると言えるでしょう。

3.戸建てとマンション、お金面から比較した違い

住宅を買うなら戸建てがよいのか、マンションがよいのかで悩む人も多いと思います。ご自身のライフプランやライフスタイルをどうしたいのかで決めるべきですが、テレワークが今後世の中にもっと浸透してくると、自宅で仕事をする機会が増えるはずで、より広い間取りを作りやすい、戸建てを選択する人は増える可能性があります。そんな戸建てとマンションを「お金」に関係する点で比較した場合、以下の点に注意する必要があります。

●予算に関しての一般的な傾向

注文住宅の場合、一度請負契約を結んで金額を確定しても、後からたとえば「やっぱりキッチンはこうしたい」とか「この設備を入れたい」といったような、仕様の変更・追加が発生して、金額が上がることがあります。その点を踏まえて資金計画を考える必要があります。

●ローン以外の費用の違い

マンションは修繕積立金、管理費、駐車場代が必要ですが、戸建てでは不要です。しかし戸建ても本来、修繕積立は行う必要があります。20年後に300万円の修繕費が発生すると仮定すると、月15,000円弱の積立を自分で行う必要があります(15,000円×12ケ月=18万円、18万円×20年=360万円)。

●住宅ローン減税は戸建てが有利なことも

住宅ローン減税は一般住宅の場合最大で年間40万円まで、長期優良住宅等の場合最大50万円までとなっています。戸建てだと長期優良住宅等に該当することが多く年間50万円まで減税が受けられることが多いです。一方マンションの場合、50万円の減税が受けられるものは少なく、一般的には40万円までとなることが多いです。

●フラット35Sの金利引下げでは戸建てが有利なことも

住宅ローンでフラット35Sを使う場合、戸建ての場合、フラット35SのAプラン(10年間、0.25%金利引き下げ)が使えることが多いです。一方マンションではフラット35SのBプラン(5年間のみ、0.25%金利引き下げ)になることが多いです。

●固定資産税の優遇期間の違いではマンション有利

新築住宅の建物部分に対する固定資産税の優遇期間は、一般的にはマンションは5年間(3階建て以上の耐火・準耐火建築物)、戸建ては3年間です。2年長いマンションの方が有利になります。

●住宅ローンは戸建ての方が複雑

住宅ローンはマンションの方が簡単です。注文住宅を建てる場合の住宅ローンは(土地の購入から行う場合は特に)、「つなぎ融資」や「分割実行」が必要な場合も多く、それらのコストを考えてベストな住宅ローンを選ぶ必要があります。

今回は、公示地価や不動産価格指数の推移を見るとともに、戸建てとマンションのお金の面での違いをまとめました。不動産価格の最新情報や、資金計画については駒沢公園ハウジングギャラリーのハウスメーカーにも確認、相談してみるとよいでしょう。

※2020年7月20日時点の情報に基づいています。

監修・情報提供:井上光章 (ファイナンシャルプランナーCFP®)

株式会社FPアルトゥル代表取締役。

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティング、相続、資産運用のコンサルティングを主な業務として行う。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

©2020 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。