第30回

相続税の節税効果も?!新しくできた権利、

配偶者居住権とは

2020年4月から配偶者居住権という権利が定められました。この制度により残された配偶者が住み慣れた住宅を手放すことなく、また、長生きしても生活資金に困ることなく余生が送れる可能性が高くなります。さらに相続税の節税につながる場合もあります(ただし、相続税の節税を前提とするものではありません)。今回は配偶者居住権について解説します。

- 2020年4月から配偶者居住権がスタート

- 配偶者居住権で、自宅を手放すことなく長生きに備えることができる

- 相続税の節税になる場合もあるが、相続全体を見たプランニングを

1.配偶者居住権とは

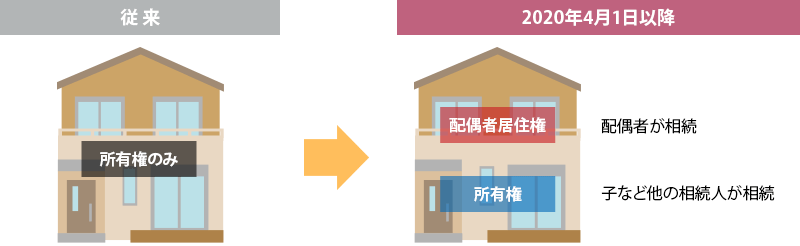

2020年4月1日から適用が開始された配偶者居住権。夫に先立たれた妻等が自宅に住み続けることができる権利のことで、自宅を「配偶者居住権」と「所有権」に分けて相続できるようになります(図表1)。

図表1:配偶者居住権

配偶者居住権の価値は年齢を重ねていくと減少していきますが、配偶者居住権がいくらになるかの計算は複雑なので、税理士等の専門家に計算してもらうとよいでしょう。

2.配偶者居住権のメリット

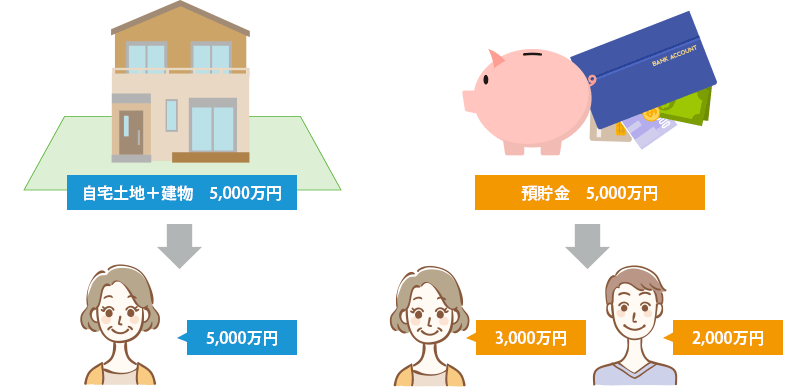

ここでは配偶者居住権のメリットを解説します。比較のため、まずは配偶者居住権がなかった時のことを考えてみましょう。亡くなった父の財産は自宅5,000万円、預貯金5,000万円だったと仮定します。

亡父の財産は遺言や遺産分割協議により原則として自由に分けることができます。子と母の仲が良ければ、たとえば5,000万円相当の自宅は母が相続、現金については母3,000万円、子2,000万円に分けるというようなことができます(図表2)。

図表2:「配偶者居住権」がない時代(母と子の仲が良い場合)

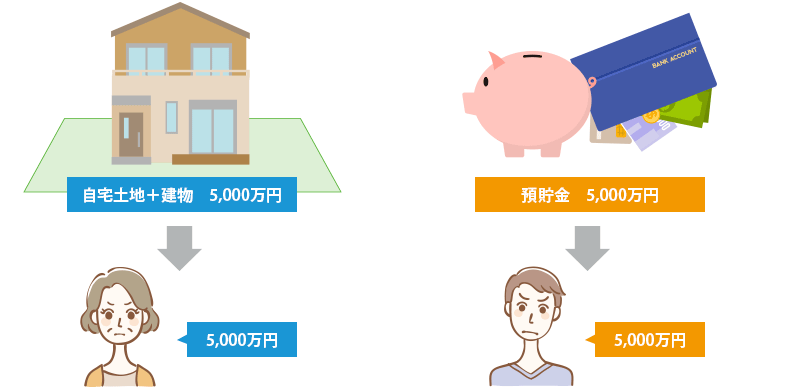

しかし、母と子の仲が悪い場合や利害が対立する場合(たとえば非嫡出子や前妻の子といったケース等)には、法定相続分である1/2ずつの相続とする可能性があります。1/2ずつ分けるとすると多くは図表3のように、母が5,000万円の自宅を相続する代わりに、5,000万円の預貯金は子が全て相続する、となることが考えられます。母は自宅には住み続けることができますが、預貯金は相続できず、長生きすればするほど生活資金が足りなくなってしまう可能性が出てきます。

図表3:「配偶者居住権」がない時代(母と子の仲が良くない場合)

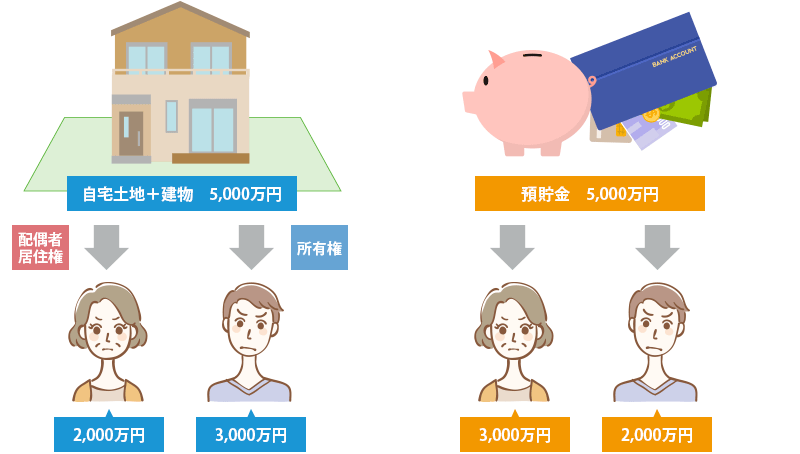

配偶者居住権ができたことにより、このような問題が解消できる可能性が高まります。配偶者居住権を2,000万円と仮定すると、母と子が全体で1/2ずつとなるようにするには、たとえば図表4のように分けることが考えられます。こうすれば母にとっては自宅を手放すこともなく、また長生きをして生活資金が枯渇するリスクも減らすことができます。

図表4:配偶者居住権を設定した場合

このように配偶者居住権は配偶者の住居確保という点でメリットがあります。

3.相続税の節税につながる場合も

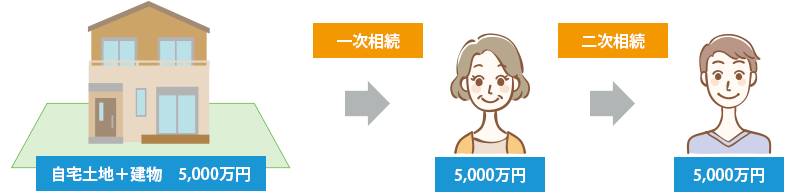

配偶者居住権は相続税の節税につながる場合もありこれも1つのメリットといえます。配偶者居住権を設定しない場合にはたとえば5,000万円の自宅は、図表5のように亡父→母へと相続する段階(一次相続)でも、母が亡くなって子へと相続する段階(二次相続)でも5,000万円の不動産として評価されました(説明の簡略化のため、年数の経過で不動産の価値は変化しないものとし、また小規模宅地の特例が使える場合は土地については330㎡まで評価を8割減にできますが図表5では考慮しないものとします)。

図表5:従来(配偶者居住権を設定しない場合)の相続

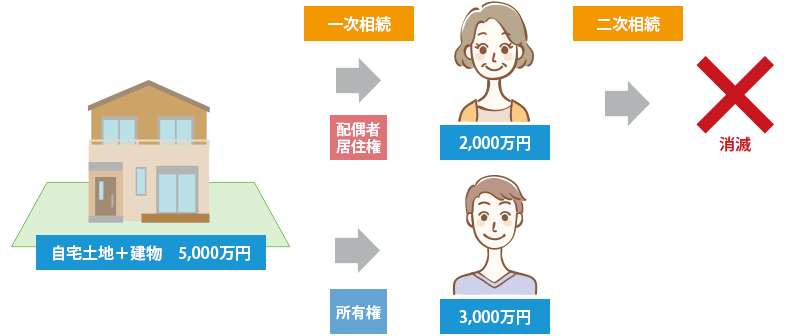

配偶者居住権は母が死亡した際に消滅し、配偶者居住権に対して相続税は課税されません。そのため図表6のように一次相続、二次相続を合わせて考えた場合、相続税計算時の不動産の価値の合計は5,000万円から3,000万円に減ることになります。その分相続税の節税につながる場合があります。

図表6:配偶者居住権を設定する場合の相続

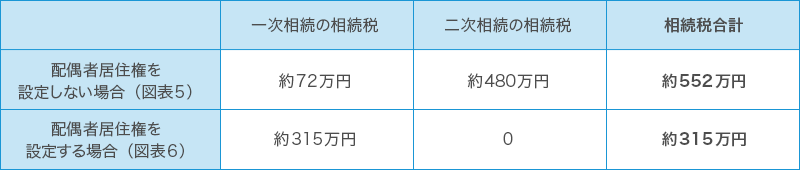

図表5と6の例で、相続税を比較すると図表7のようになります。なお父の財産は自宅5,000万円(うち配偶者居住権は2,000万円)と現預金5,000万円(一次相続では母3,000万円、子2,000万円に分ける)とし、二次相続の際には小規模宅地の特例が使えない(子が実家とは別の土地に自宅を持っている)等、様々な仮定を置いて計算しています。全ての人がこのようになるわけではありません。

図表7:相続税の削減効果

※不動産の評価は土地4,500万円、建物500万円とし一次相続時と二次相続時に変わらないものとする、父から母は3,000万円の現金を相続するがそれを子が相続する二次相続時には2,000万円になっている等いくつか仮定を置いて計算しています。

相続税の計算では小規模宅地の特例が使えるかどうか等考えるべきポイントも多く、それにより相続税額も異なってきます。図表7と同様の事例であっても、二次相続の際に小規模宅地の特例が使えると節税効果が小さくなったり、なくなったりする可能性もあります。配偶者居住権は節税を目的として作られたものではないため、節税だけを求めてしまうと失敗に終わる可能性があるということです。

また、配偶者居住権は設定した後、それを放棄すると贈与税や所得税が課されてしまうこともあります。配偶者居住権の活用を考える際は、相続の全体像をしっかり計画していく必要があります。相続税に詳しい税理士等の専門家に相談することが望ましいでしょう。

今回は配偶者居住権について概要を解説してきました。分かりやすさを重視したため制度の細かな部分の解説は省略しています。制度の詳細については税理士等の専門家に確認することをおすすめします。また相続に関する相談は駒沢公園ハウジングギャラリーにてハウスメーカー等に聞いてみるのもよいでしょう。

※ 2020年9月20日時点の情報に基づいています。

監修・情報提供:井上光章 (ファイナンシャルプランナーCFP®)

株式会社FPアルトゥル代表取締役。

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティング、相続、資産運用のコンサルティングを主な業務として行う。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

©2020 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。