第34回

請負契約は9月末までがお勧め!?

住宅ローン減税とすまい給付金

住宅ローン減税(住宅借入金等特別控除)の減税期間は本来10年ですが、2021年9月末までに工事請負契約をして2022年12月末までに入居すると、減税期間が13年になります(注文住宅を新築する場合)。また住宅購入者はすまい給付金という制度も利用できますが、同様に2021年9月末までの契約と2022年12月末までの入居が必要です。今回は住宅ローン減税とすまい給付金について解説します。

- 住宅ローン減税の減税期間を13年にするには、2021年9月末までの契約が必要

- 来年度以降、住宅ローン減税の最大減税額に改正の可能性あり

- すまい給付金の利用も2021年9月末までの契約が条件に

1.減税期間を13年にしたいなら2021年9月末までの契約が必要

住宅ローン減税は、毎年末のローン残高の1%相当額を10年間、所得税から減税できる制度です(所得税から引ききれない場合は翌年の住民税からも一部減税可能)。最大減税額は認定長期優良住宅、認定低炭素住宅の場合1年あたり50万円、一般の住宅の場合40万円です。

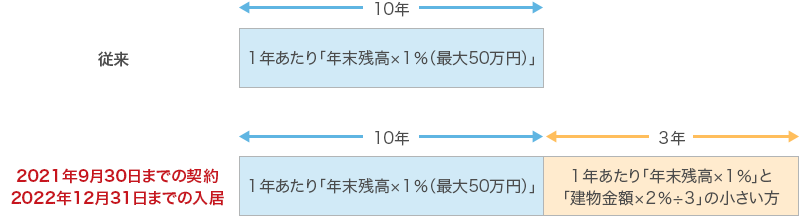

減税期間は本来10年なのですが、消費税率が8%から10%に上がったことによる負担軽減を目的に、期間限定の措置として減税期間が13年になっています。延長になった3年分は「各年末の残高の1%」と「建物金額×2%÷3」との小さい方の金額までとなります(図表1)。消費税増税で「建物金額×2%」分の負担が増えることになりましたが、住宅ローン減税で3年かけて返ってくると考えると分かりやすいでしょう。

図表1:2021年の住宅ローン減税

※所得税から引ききれない分は翌年の住民税から課税所得金額×7%(最大136,500円)まで減税できます。

※「建物価格×2%÷3」の計算での「建物金額」は消費税抜きの金額で、認定長期優良住宅等の場合5,000万円、一般の住宅の場合4,000万円までとなります。

減税期間が13年になるのは、本来は2020年12月末までの入居が条件でした。しかし新型コロナウィルス感染拡大の影響でその期限が延び、注文住宅を新築する場合「2021年9月30日までに工事請負契約をして、2022年12月31日までに入居」すれば、減税期間は13年になります。

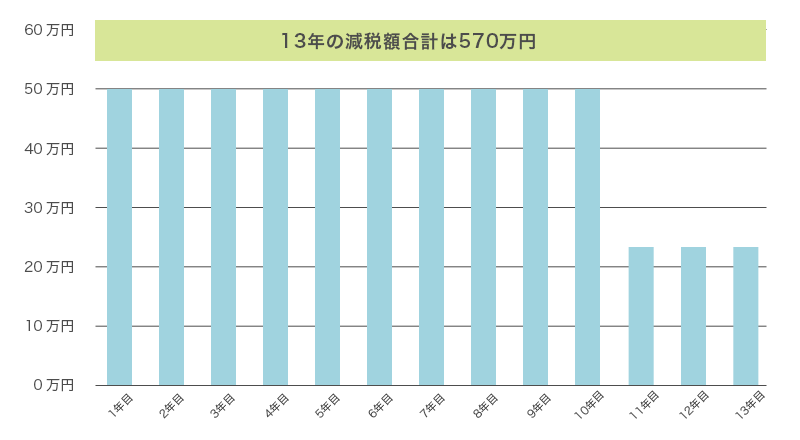

さて、ここで住宅ローン減税額を具体的に試算してみましょう。年収950万円のAさんが7,000万円の住宅ローンを組んだ場合を考えます。建物金額は3,500万円(消費税抜きの金額で、認定長期優良住宅と仮定)としています。年収(所得税額等)に変化がなければ、図表2のように10年目までは毎年50万円、11年目からは「建物金額×2%÷3」までなので毎年約23万円がAさんの減税額になるはずです。

図表2:Aさんの住宅ローン減税推移

※金利は0.525%でずっと変化がない等、様々な仮定を置いて計算を行っています。同じ年収、ローン金額でも結果が異なる場合もあります。

2.住宅ローン減税の注意点

●スケジュールに関する注意点

減税期間が13年になるのは、先に解説したように、「2021年9月30日までに工事請負契約をして、2022年12月31日までに入居」というのが条件になっています。減税期間を13年にしたいという場合、あまり時間がないと言えます。

●利用条件に関する注意点

住宅ローン減税を利用するための条件のうち主なものをまとめると図表3のようになります。

図表3:住宅ローン減税の適用条件(新築住宅の場合)

●税制改正大綱に記載されていた注意点:控除額1%が見直される予定

住宅ローン減税に関しては2021度の税制改正大綱に「1%を上限に支払利息額を考慮して控除額を設定するなど、控除額や控除率のあり方を令和4年度税制改正において見直す」という記述がありました。

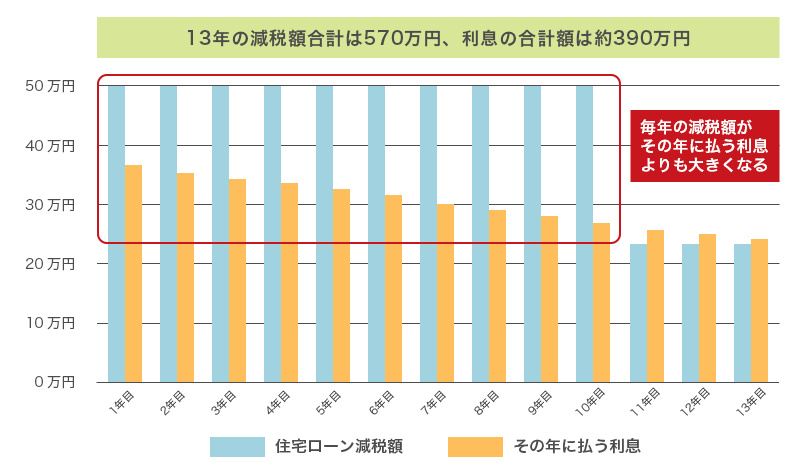

現在の住宅ローン減税は最大で「年末残高の1%」まで受けられますが、住宅ローン金利は1%未満のものも多いです。先に例として挙げたAさんの場合、予想される減税額と利息は図表4のようになります。その年に払う利息よりも減税額の方が多くなっています。

図表4:Aさんの住宅ローン減税と利息の推移

※金利は0.525%でずっと変化がない等、様々な仮定を置いて計算を行っています。同じ年収、ローン金額でも結果が異なる場合もあります。

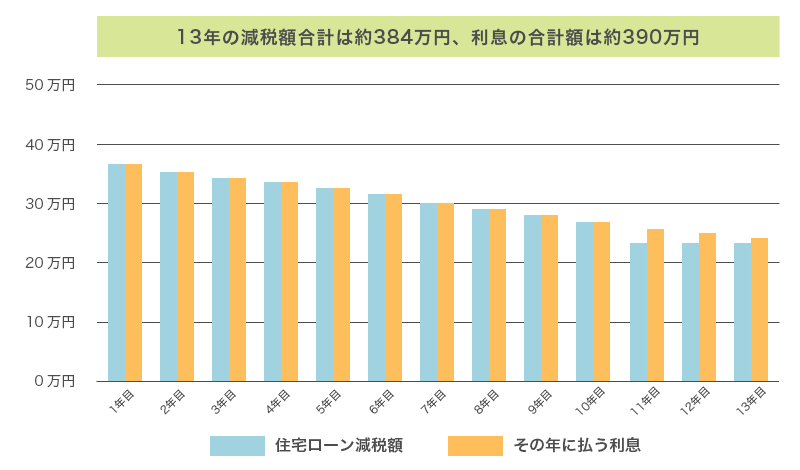

もし今後、「減税額はその年に払った利息の額まで」という改正が行われるとすると、Aさんの減税額は図表5のようになると考えられます。来年度以降、住宅ローン減税の減税期間は13年ではなく10年に戻る予定(未定)ですが、図表4での減税額との比較のためここでは13年のままにしています。

図表5:住宅ローン減税と利息の推移(改正後)

※金利は0.525%でずっと変化がない等、様々な仮定を置いて計算を行っています。同じ年収、ローン金額でも結果が異なる場合もあります。

※改正後の住宅ローン減税の詳細は未定なので、減税額の計算方法は異なる可能性もあります。

3.すまい給付金の利用も、9月末までの契約が条件に

すまい給付金は住宅を購入すると年収(厳密には都道府県民税の所得割額)に応じて最大50万円までの給付金が受け取れるという制度です(図表6)。本来は2021年12月31日までの引き渡し・入居が条件となっていましたが、住宅ローン減税と同様、注文住宅の新築の場合「2021年9月30日までに工事請負契約をして、2022年12月31日までに入居」すれば利用できるように、期限が延長されました。

図表6:消費税10%時のすまい給付金

※年収の目安は、夫婦及び中学生以下の子どもが2人のモデル世帯(妻は収入なし)において、住宅取得する場合の夫の年収額の目安です。

※政令指定都市の場合や神奈川県の場合、都道府県民税の所得割額の数値が異なります(年収の目安は同じです)。

なお、住宅を共有名義にする場合、図表6の「給付基礎額」に持ち分を掛けた金額が給付額となります。たとえば夫婦ペアローンで住宅を購入するBさん夫妻の例を考えます。

●夫:年収700万円 持ち分7/10 の場合 給付額 10万円×7/10=7万円

●妻:年収350万円 持ち分3/10 の場合 給付額 50万円×3/10=15万円

(※給付基礎額は厳密には都道府県民税の所得割額で判断します)。

今回は住宅ローン減税とすまい給付金について解説しました。制度の詳細や最新情報については、駒沢公園ハウジングギャラリーにてハウスメーカーに確認してみましょう。

※ 2021年4月20日時点の情報に基づいています。

監修・情報提供:井上光章 (ファイナンシャルプランナーCFP®)

株式会社FPアルトゥル代表取締役。

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティング、相続、資産運用のコンサルティングを主な業務として行う。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

©2021 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。