第5回

マイナス金利導入後の住宅ローン金利の動向とフラット35S金利引き下げ

マイナス金利導入後、約半年が経過しました。住宅ローンの金利も低下し、住宅購入に有利になっています。今回はマイナス金利導入後の住宅ローン金利の最新動向と、「フラット35Sの金利引き下げ」について解説します。

- マイナス金利導入後、金利は低下

- 固定金利の下げ幅が大きく、固定金利と変動金利の金利差が縮小

- 固定金利を検討する際にはフラット35Sの金利引き下げにも注目

1.マイナス金利導入後の住宅ローン金利の動向

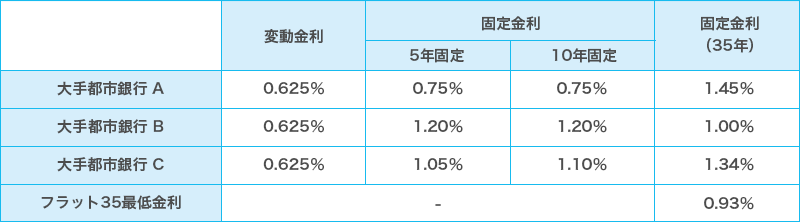

マイナス金利導入後、金利は低下しました。2016年7月現在の金利は以下のようになっています(大手都市銀の金利は最優遇金利を掲載)。変動金利で0.625%、5年固定や10年固定でも1%を割るところもあります(表には全期間金利引下げタイプの金利を掲載)。35年間の全期間固定の金利でも1%を下回るものがあります。

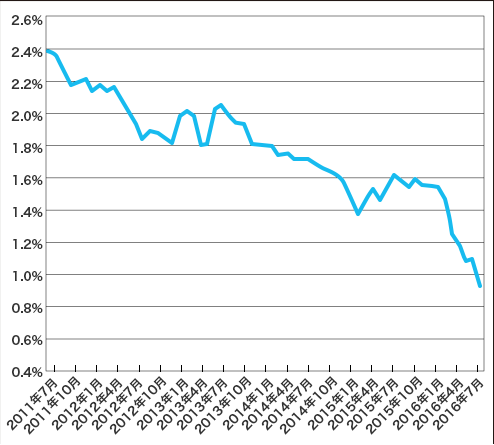

固定金利の1つ「フラット35」の金利推移を見たのが次のグラフです。この5年間で大きく金利が低下していることが分かります。

フラット35最低金利の推移(返済期間21年以上、融資率9割以下)

フラット35を使って5,000万円のローンを組む場合を考えます。5年前に借りた場合の返済額と今借りた場合の返済額を比較すると、以下のようになります。毎月返済額で36,000円以上、35年の総返済額で1,500万円以上、金利の低い今が有利になることが分かります。

2.固定金利と変動金利の選び方

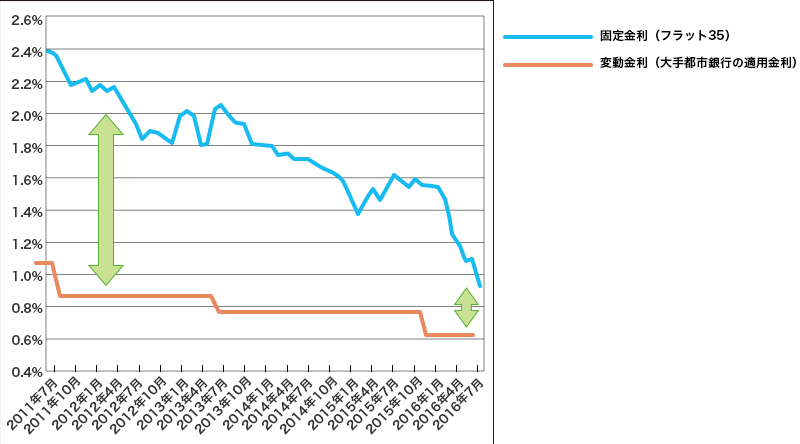

住宅ローンを組む際、固定金利にすべきか、変動金利にすべきかで悩む人は多いと思います。一般的には住宅ローン選択の基本は「金利上昇リスクのない固定金利」と考えるべきです。共働きで収入が十分あり、ローンを組んでも毎月しっかり貯蓄もできるという場合や、相続等でまとまったお金が入りそうという場合等で金利上昇リスクが取れる家計(金利が上がって返済額が増えても大丈夫と判断できる家計)であれば「変動金利」を選択する余地がある、という考え方をすればよいでしょう。別の観点から金利の選択を考えてみたいと思います。上で見たフラット35の金利推移のグラフに大手都市銀の変動金利(適用金利)の推移も重ね合わせてみます。グラフを見てわかるように、昔は1%以上あった固定金利と変動金利の金利差が今はだいぶ小さくなっているのが分かります。

※固定金利はフラット35の最低金利(返済期間21年以上、融資率9割以下)、変動金利は大手都市銀の変動金利のうち最優遇金利(最も信用度が高い人に適用する金利)をグラフ化

変動金利のメリットは固定金利に比べて当面の金利が低いということですが、現在はグラフで見たように変動金利と固定金利の金利差は昔よりも縮まっており、変動金利の優位性は小さくなっていると言えます。固定金利と変動金利の金利差を考えると「固定金利」を選択するのが合理的、というケースが増えていると言えます。

3.フラット35Sの金利引き下げ

固定金利を選ぶ際の選択肢の1つが「フラット35」です。そしてフラット35を、一定の条件を満たす住宅の購入に使う場合には「フラット35S」が使え、金利の引き下げを受けることができます。Aプランが使えると、下記のように10年間0.3%の金利引き下げを受けることができます(大手ハウスメーカーで住宅を建てる場合の多くはAプランが使えます)。

フラット35SのAプランが使えるとして、借入額5,000万円(返済期間35年、元利均等返済)の場合どれくらいメリットがあるかを試算したのが次の表です。この例の場合35年の総返済額で約140万円、得になることが分かります。

※金利は2016年7月の金利

固定金利を検討する場合、フラット35Sには金利引き下げがある、ということは覚えておきたいですね。なお、固定金利を選ぶ際にはフラット35Sが必ずしも最も有利になるというわけではなく、他の商品との比較が必要だということには注意していただければと思います。またフラット35Sの金利引き下げは2017年3月末までの申込受付分に適用されますが、予算金額に達した場合受付が前倒しで終了する可能性もあるのでこちらも注意しておきましょう。

監修・情報提供:井上光章 (ファイナンシャルプランナーCFP®)

株式会社FPアルトゥル代表取締役。

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティング、相続、資産運用のコンサルティングを主な業務として行う。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

©2016 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。