第40回

1年あたりの最大減税額は35万円、減税期間は13年2022年の住宅ローン減税

住宅ローンを組んで住宅を購入すると利用できる住宅ローン減税。2022年にその内容が変わり、減税できる金額は従来よりも小さくなる場合が多くなります。今回は住宅ローン減税について、その改正点、年収800万円の人の具体的な計算例、利用する上での注意点等を、住宅を新築する場合にしぼって解説します。

- 住宅ローン減税の最大減税額は年35万円、減税期間は13年

- ローン金額や年収によっては最大減税額に届かない場合も

- 年収の条件やスケジュールに注意

1.住宅ローン減税の最大減税額は年35万円、減税期間は13年

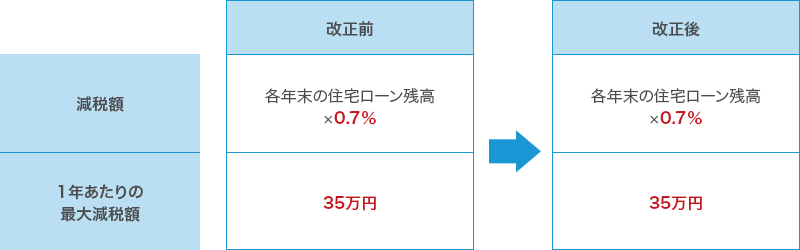

2022年に住宅ローン減税が改正されました。変更点の1つは今まで「各年末の住宅ローン残高×1%」分受けられた減税額が、「各年末の住宅ローン残高×0.7%」までとなった点です。最大減税額も小さくなり、1年あたり50万円までだったものが35万円までへと変更になりました。減税を受けられる期間は13年なので、改正後の減税額は最大で455万円(35万円×13年)となります。

図表1:減税額の変化

今までよりも減税できる金額が小さくなった背景には、住宅ローンの金利低下という面があります。住宅ローン金利は変動金利タイプを中心に低くなっており、0.3%や0.4%台等1%を大きく下回るものも見られます(2022年4月現在)。そのため「各年末の住宅ローン残高×1%」で計算される減税額の方が、その年に払う利息よりも大きくなる、つまり、住宅ローンを組むとお得になる、という現象が見られるようになりました。そこで控除率を1%→0.7%に小さくするという改正が行われました。今回の改正後でも「住宅ローンを組むとお得になる」という人は存在することになりますが、従来よりは是正されたと言えます。

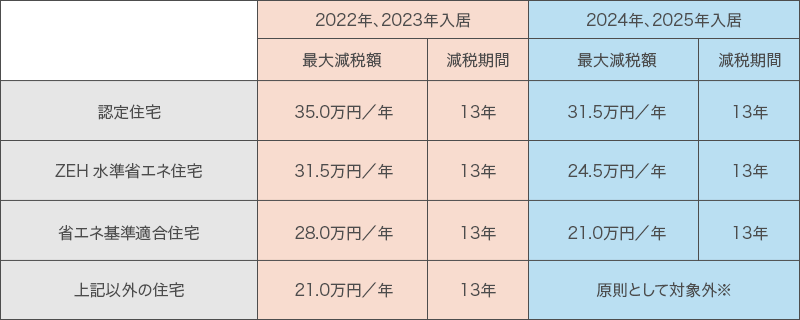

さて、最大減税額は1年あたり35万円と書きましたが、実際には、建物の種類によって4つに分けて設定されています。新築住宅の場合の最大減税額をまとめると図表2のようになります。

図表2:改正後の住宅ローン減税の最大減税額と減税期間(新築住宅の建築・購入の場合)

最大減税額が大きくなるのは「認定住宅」の場合です。認定住宅というのは認定長期優良住宅か認定低炭素住宅のことを指しますが、大手ハウスメーカー等では標準仕様であっても認定長期優良住宅の基準を満たしていることも多いです。

なお2024年以降の入居で、一定の省エネ基準を満たさない場合(図表2の「上記以外の住宅」に当てはまる場合:※をつけた部分)には、原則として住宅ローン減税は使えなくなります。ただし、2023年12月31日までに建築確認を受ける場合、もしくは、登記簿上の建築日付が2024年6月30日以前の場合は対象となり、最大減税額は14万円/年、減税期間は10年となります。

2.ローン金額や年収によっては最大減税額に届かない場合も

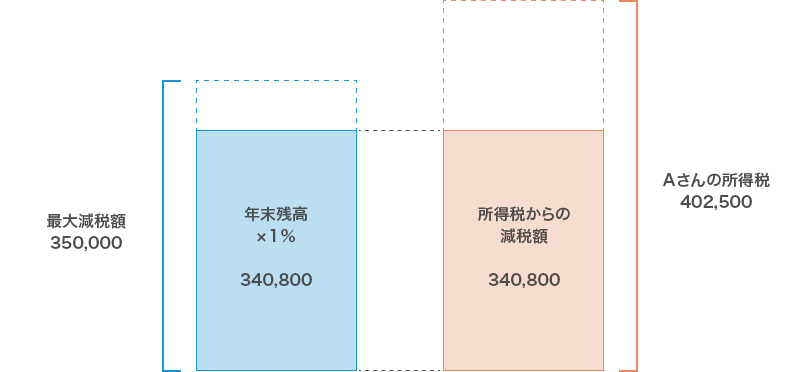

ここでは年収800万円のAさんの住宅ローン減税額を具体的に考えていきます。住宅ローンは5,000万円、建てる住宅は認定住宅に該当するものとし、住宅ローン減税を受ける前の所得税額は402,500円、住民税額は422,500円と仮定しました。

1年目の住宅ローン減税を計算してみましょう。最大減税額は35万円ですが、「年末のローン残高×0.7%」を計算すると340,800円でした。Aさんの受けられる減税額は340,800円までとなり、この金額を所得税から減税できます。Aさんのように、ローン金額や年収によっては最大減税額に届かないこともありえます。

図表3:Aさんの予想される住宅ローン減税額(1年目)

※もし所得税額がもっと少なくて、所得税から引ききれない分がある場合は翌年の住民税から一部減税ができますが、Aさんの例では所得税からの減税で、減税できる金額の全てを使い切っています。

このように1年目~13年目までの住宅ローン減税額を計算していくと図表4のようになりました。住宅ローン残高が減っていくに連れ、「毎年末の住宅ローン残高×0.7%」で計算される減税額も小さくなっていくことが分かります。

図表4:Aさんの予想される住宅ローン減税額の推移

※金利0.525%は変動金利の前提ですが、金利は変わらないものとしています。また年収や減税前の所得税額、住民税額にも変化はないものと仮定し、繰上返済等は行わないものとしています。

3.年収の条件やスケジュールに注意

最後に住宅ローン減税を利用する上で注意すべき点をまとめます。まず注意すべきは、住宅ローン減税を利用できる人の年収に制限があることです。2021年までは合計所得金額が「3,000万円以下」という要件になっていましたが、改正後は所得の要件が厳しくなり「2,000万円以下」と変わりました。ここでは「合計所得金額」になっていることにご注意ください。「収入」ではなく「所得」の数値で判断されます。所得金額の合計が2,000万円を超える年は、住宅ローン減税が利用できなくなります。

図表5:住宅ローン減税の対象者の所得要件

また、スケジュールについても注意しておきたい点の1つです。図表2にまとめたように同じ種類の建物であっても、入居が2024年以降になると最大減税額が小さくなっていきます。たとえば認定住宅に該当する場合、2023年の入居までは1年あたりの最大減税額は35万円ですが、入居が2024年以降になると31.5万円まで縮小されます(図表2)。

住宅ローン減税の恩恵をできるだけ受けたい人は、早めに住宅を購入した方がよい、という可能性が高いです(ただし住宅ローンの金額や年収等によっては、2023年までと2024年以降で減税額が変わらない人もいますし、そもそも住宅ローン減税の最大減税額だけで住宅購入時期を決めるのではなく、ライフプラン等も踏まえてしっかりと資金計画を考えていく必要もあります)。

今回は2022年の住宅ローン減税について、その概要を解説しました。対象となる要件や制度の詳しい内容はハウスメーカーに確認してみましょう。住宅ローン減税以外にも住宅購入をお得に進められる制度を利用できる場合もあります。駒沢公園ハウジングギャラリーでは、いろいろなハウスメーカーに話を聞いて、情報収集してみてはいかがでしょうか。

※ 2022年4月25日時点の情報に基づいています。

監修・情報提供:井上光章 (ファイナンシャルプランナーCFP®)

株式会社FPアルトゥル代表取締役。

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティング、相続、資産運用のコンサルティングを主な業務として行う。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

©2022 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。