第41回

1,110万円まで住宅取得等資金の「贈与税非課税措置」

マイホームを購入する際に、両親や祖父母からその購入資金の援助を受ける場合には、一定要件を満たすことで、最大1,110万円まで贈与税はかからない制度があります。いわゆる「住宅取得等資金の贈与税非課税措置」というもので、マイホーム購入計画の際にはぜひともご検討ください。

- 贈与税は1,110万円まで非課税

- 利用した場合のメリット・デメリット

- 利用するための要件や注意点など

1.贈与税は1,110万円まで非課税

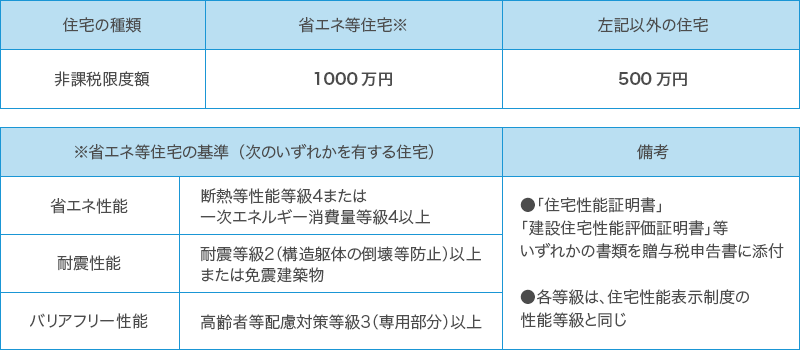

令和5年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自身が住むための住宅用家屋の新築、取得(中古含む)または、増改築等の対価に充てるための金銭(住宅取得等資金)を取得した場合、一定の要件を満たすときは、図1の非課税限度額までの金額について、贈与税が非課税となります。「暦年贈与」という制度もあり、年間110万円までは贈与税はかかりませんので、住宅取得等資金の非課税限度額と合わせると、最大1,110万円までは、贈与税はかからないことになります。

図表1:住宅取得等資金の贈与の非課税枠(令和4年1月1日から令和5年12月31日までの贈与)

最大1,110万円まで贈与税がかからない場合は、その住宅用家屋が省エネ等住宅である必要がありますが、図1の一定の基準をクリアしていることを証明する書類として、「住宅性能証明書」や「建設住宅性能評価証明書」など取得する必要があることを覚えておいてください。

2.利用した場合のメリット・デメリット

住宅取得等資金の贈与税非課税措置をうける場合には、メリットの方が断然多いのですが、デメリットもありますので、正しく理解されたうえで検討されることをお勧めいたします。 ここでは、主なメリット・デメリットを見てみましょう。

●メリット1:ローンの金利負担を減らせる。

ローンを利用してマイホームを購入する場合、まずは両親等から援助を受けた住宅取得等資金の全額を購入代金に充て、残りについてローンを組むことで、その後の返済額、特に金利負担を減らせることができます。

●メリット2:相続財産を減らすことが可能。

両親等に相続が発生した際に、相続開始前3年以内の贈与財産については、相続財産に加算する必要があります。しかし、住宅取得等資金の贈与税非課税措置を受けた金額については、加算する必要がないため、確実に相続財産を減らすことが可能です。

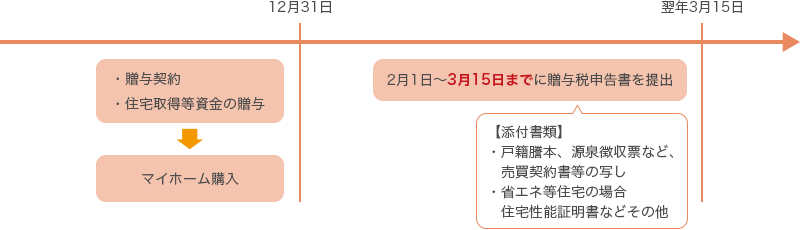

図表2:住宅取得等資金の贈与税非課税措置を受ける場合の手続き

●デメリット1:贈与を受けた年の翌年3月15日まで贈与税申告書が必要。

忘れてはならないのは、申告手続きです。

住宅取得等資金の贈与税非課税措置を受けるためには、贈与を受けた年の翌年3月15日まで贈与税申告書を提出する必要があります(図2参照)。たとえ、贈与税が0円だったとしても、申告期限内に贈与税の申告書に必要書類を添付して提出しなければなりませんので、ご注意ください。

●デメリット2:小規模宅地の特例が使えないケースも。

子供が持ち家を持つことで、両親の相続時に小規模宅地等の特例が使えなくなるケースがでてきます。実家の敷地(330㎡以下)の場合、配偶者や同居親族または持ち家のない別居親族が取得し、一定の要件を満たすことで土地の評価額を80%減額できます。しかし、実家を相続する人が、マイホームを取得していたことにより両親と同居していなかった場合などには使えません。

3.利用するための要件や注意点など

図表3:住宅取得等資金の贈与税非課税措置の主な適用要件

この住宅取得等資金の贈与税非課税措置は、所得金額や年齢など受けるための適用要件(図3参照)は多々ありますので、ご利用前に、下記の国税庁HPに掲載されているチェックシートを参照ください。

https://www.nta.go.jp/about/organization/nagoya/topics/tokurei/index.htm

※「最新年度」→「贈与税関係」のうち「住宅取得等資金の非課税の特例適用チェック表」で内容を確認できます。

以下では、主な注意点について簡単にみていきましょう。

●資金の流れに注意。

①贈与契約書を作成したうえで、両親等から住宅取得等資金の贈与を受ける。

②贈与を受けたその資金の全額を、不動産会社等への支払いに充てる。

という流れを、贈与を受けた者の預金口座を通して行うことが大切です。直接、両親等の口座から不動産会社等に支払うことは避けてください。

●住宅ローンを返済するために贈与(資金援助)を受けた場合は要注意。

マイホーム購入資金でなく、ローン返済資金になりますので、住宅取得等資金の贈与税非課税措置は受けられません。

今後の税制改正で贈与税と相続税の一体化を目指した改正の可能性が高く、年間110万円の非課税枠や相続開始前3年以内の贈与財産の相続財産への加算などの取り扱い等変わることが考えられます。税制改正の動向について注視してください。また実行前に専門家に適用要件などを確認されることをお勧めいたします。

※本文で紹介させていただいた内容は概略となります。また、2022年5月31日時点の情報に基づいております。実際のお取引の際には、改めて該当制度の詳細をご確認ください。

監修・情報提供:利根川 裕行 (税理士)

利根川税理士事務所 代表。

大学卒業後、大手会計システム関連の会社に入社し、約8年間営業に従事。

その後、税理士を目指し会計事務所に転職してから、多業種の法人業務に携わる。

都内税理士法人の資産税部責任者として、多くの資産税案件に携わったのちに、令和元年12月に、池袋にて独立開業。

©2022 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。