第42回

二世帯住宅で税金がおさえられる?節税効果も考えた計画を

両親の自宅などを一緒に暮らせるようにするために、二世帯住宅への建替えなどを検討される方も多いのではないでしょうか。一棟の二世帯住宅にすることで、両親の相続が発生した際に、宅地の相続税評価額を減額できる特例措置を最大限受けることも可能となるので、二世帯住宅の検討の際の参考にしていただければと思います。

- 宅地の相続税評価額について、一定の要件を満たすことで、最大80%の減額が可能です。

- 二世帯住宅にすることで、宅地全体について小規模宅地等の特例の適用対象となりえます。

- 節税効果を考えた場合、二世帯住宅の区分所有登記はお勧めできません。

1.二世帯住宅で受けられる税金の軽減措置とは

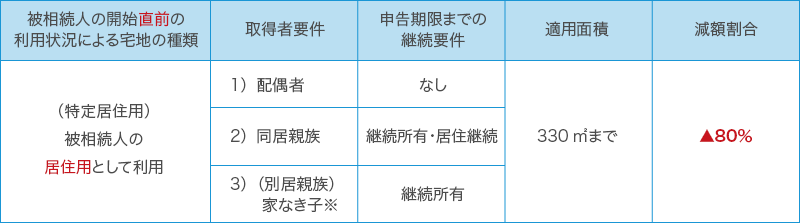

両親に相続が発生した場合、その両親が所有するマイホームの宅地の相続税評価額について、軽減措置が用意されています。「小規模宅地等の特例」といわれるもので、一定の要件を満たすことで、宅地の相続税評価額を80%減額できることになっています。

小規模宅地等の特例の適用対象となる宅地には数種類あるのですが、マイホームの宅地に関する適用要件と減額できる割合を図1にまとめました。

図表1:小規模宅地等の特例の適用要件と減額割合

※家なき子とは、配偶者や同居親族がいない場合で、相続前3年間、自己または配偶者や3親等内の親族等の持ち家に住んでいない子など。

相続開始直前に、宅地上のマイホームに被相続人が住んでおり、相続により配偶者や同居していた親族などが取得したうえで、申告期限までの継続要件を満たすことで、330㎡まで80%減額できるという特例となります。

2.二世帯住宅と小規模宅地等の特例

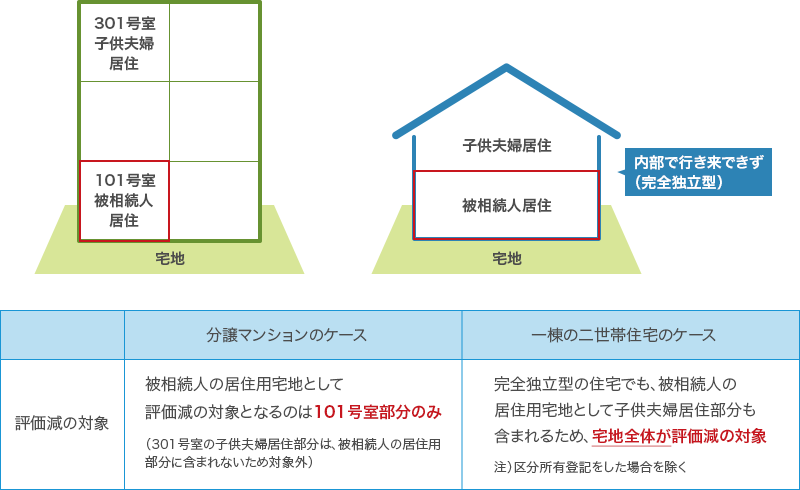

具体的に、同じ一棟の建物内に、被相続人夫婦と子供夫婦が住むケースの小規宅地等の特例の取り扱いについて、分譲マンションの場合と二世帯住宅の場合を比較する形でみていきたいと思います。(図2参照)

図2:分譲マンションと一棟の二世帯住宅の場合の小規模宅地等の特例の比較

・分譲マンションの場合

被相続人は同じマンションの101号室と301号室を所有しており、101号室に被相続人夫婦が住んで、301号室に別生計の子供夫婦が住んでいたとします。被相続人に相続が発生した場合、相続開始直前に被相続人の住まいとして利用していたのは101号室だけですので、小規模宅地等の特例対象となるのは101号室に相当する宅地だけとなります。さらに、減額対象となった101号室に相当する宅地を子供が相続した場合、被相続人と同居してしていたことになりませんので、宅地全体が小規模宅地等の特例が使えないことになります。101号室に相当する宅地について小規模宅地等の特例の適用を受けるには配偶者が取得する必要があります。

・二世帯住宅の場合

次に被相続人所有の宅地にある1棟の二世帯住宅の場合をみていきます。1Fに被相続人夫婦が住んで、2Fに別生計の子供夫婦が住んでおり、1Fと2Fは別々に入口があり、内部で行き来できない完全分離型の二世帯住宅とします。この場合、被相続人の居住用宅地の範囲には、別生計の子供夫婦が住んでいる2F部分も含まれることになっています。つまり、1~2階とも被相続人の住まいのために利用されていたことになり、宅地全体が小規模宅地等の特例対象となります。また、相続による取得者が子供であっても、一つ屋根の下で被相続人と同居していたものと取り扱われるため、同居親族が取得したとして、申告期限までの継続要件を満たすことで、配偶者が取得した場合と同様に小規模宅地等の特例が適用でき、結果、相続税の節税につながることになります。

3.計画する際に決めておきたい登記の話し

二世帯住宅を計画する際には、区分所有登記と共有登記の違いを押さえておく必要があります。

2階建ての二世帯住宅の場合を例にみていきます。なお、土地の所有者は被相続人とします。

・区分所有登記:1Fと2Fを個々に登記する方法。(完全独立型に限る)

・共有登記:1Fと2F全体について各々の建築費等の負担割合を持分割合として登記する方法

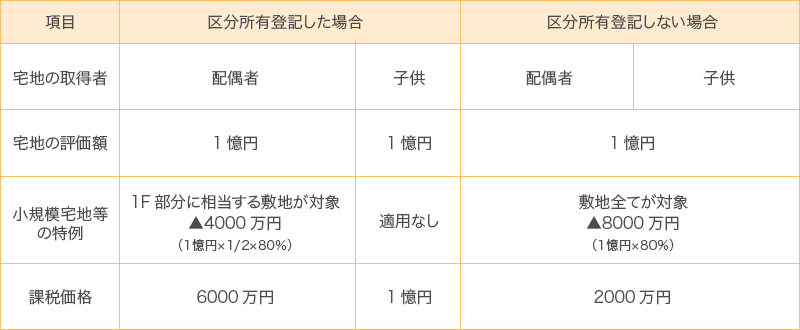

1棟の二世帯住宅について、小規模宅地等の特例の恩恵を最大限に受けるために注意すべき点は、区分所有登記をしてしまうと、分譲マンションの場合と同様の取り扱いとなり、図3の事例のような場合には、宅地全体について小規模宅地等の特例が受けられないということになってしまいます。

図3:一棟の二世帯住宅を区分所有登記した場合としない場合の比較表

【前提】

宅地(150㎡)の評価額は1憶円。一棟の二世帯住宅は1Fは被相続人夫婦居住(100㎡)と2Fは子供夫婦居住(100㎡)の完全独立型となっており、生計も別。宅地と建物の両方を、配偶者か子供のどちらかが取得。

二世帯住宅を単独登記か共有登記とする場合、その宅地全体が小規模宅地等の特例対象となり、配偶者と子供のどちらが取得しても、他の要件を満たすことで、宅地の相続税評価額を8千万円減額できます。区分所有登記をしてしまうと、取得者が子供の場合は8千万円の減額が使えないことになります。このように、相続税の節税対策の観点からは、区分所有登記をしないことをお勧めいたします。

一棟の二世帯住宅を建てられる場合、内部構造が共同型であろうと完全分離型であろうと登記について区分所有登記さえしていなければ、相続税額の計算上、一定の要件を満たすことで、小規模宅地等の特例の適用が最大限可能となります。二世帯住宅の場合、実務上いろいろなケースがあるため、建築計画の際は、事前に専門家にご相談されることをお勧めいたします。

※本文で紹介させていただいた内容は概略となります。また、2022年7月31日時点の情報に基づいております。実際のお取引の際には、改めて該当制度の詳細をご確認ください。

監修・情報提供:利根川 裕行 (税理士)

利根川税理士事務所 代表。

大学卒業後、大手会計システム関連の会社に入社し、約8年間営業に従事。

その後、税理士を目指し会計事務所に転職してから、多業種の法人業務に携わる。

都内税理士法人の資産税部責任者として、多くの資産税案件に携わったのちに、令和元年12月に、池袋にて独立開業。

©2022 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。