第43回

賃貸併用住宅は相続対策になる理由とは?

将来的な家族構成や生活資金計画を考えた場合、土地の有効活用ということで賃貸併用住宅に建替えることを検討する場合があるかと思います。賃貸併用住宅に建替えることで、相続税額を低くする効果もでてくるので、節税対策という観点から、その内容について見ていきたいと思います。

- 建物や土地の相続税評価額は賃貸することで低くなります。

- 賃貸部分の土地についても、相続税評価額を50%減額できる特例があります。

- どのくらいの節税効果があるかは、実際に試算して確認しましょう。

1.賃貸併用住宅が相続対策になる理由

自宅の建物と土地の相続税評価額は、簡単に説明すると、建物は「固定資産税評価額」、土地は「路線価×地積」で計算されます。

なお、新築の固定資産税評価額は、試算上の目安として建築価格の50%と仮定し、土地については路線価を使用して計算することを想定しています。

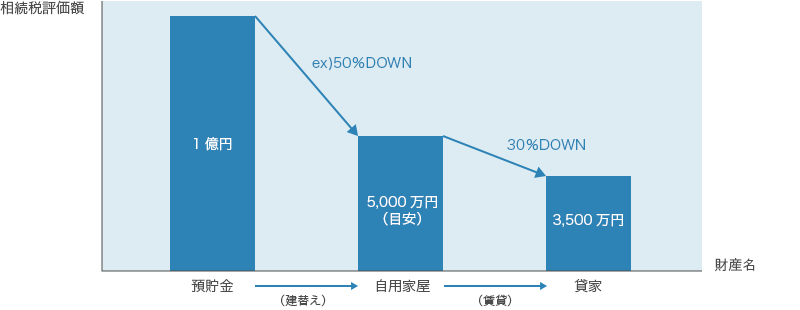

よって預貯金で新築の建物を購入等することで、固定資産税評価額の計算において、おおよそ5割水準まで下がることになります。さらに、賃貸することで固定資産税評価額の7割水準まで下がります。

例えば、建築費1億円の新築物件であれば、貸家の相続税評価額(試算額)は、3,500万円(1億×50%×70%)になります。(図1参照)

図1:建築費1億円をかけ新築し、賃貸した場合の相続税評価額(建物)のイメージ図

土地についても同様で、例えば自用地としての相続税評価額が1億円だった場合、賃貸物件にすることで、約8割水準まで下がることになります。(借地権割合が70%の地域を想定)

つまり、建物も土地も、人に貸すことで相続税評価額は下がります。

さらに、土地については、自宅部分も賃貸部分も、一定の要件を満たすことで、相続税評価額を自宅の場合8割、賃貸の場合5割減額できる特例があるため、賃貸併用住宅が相続対策となる所以となっています。

2.土地の相続税評価額の減額特例とは?

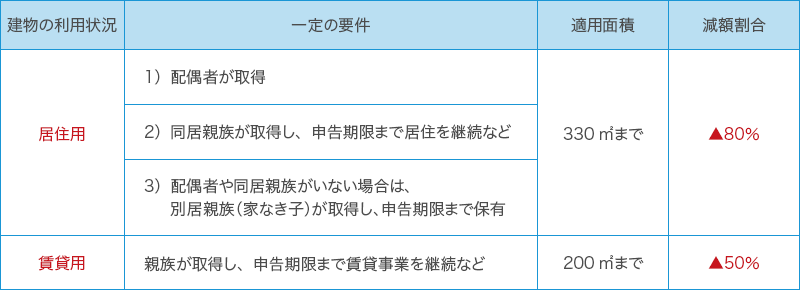

賃貸併用住宅の場合、土地の上に建っている一棟の建物を、居住用と賃貸用の2通りに利用をしていることになるので、その土地の相続税評価額については、一定の要件を満たすことで、図2のように減額できる特例(小規模宅地等の特例)が使えます。概略は以下にまとめました。

図2:「小規模宅地特例等の特例」の概略

賃貸併用住宅の土地については、「小規模宅地等の特例」を適用する際に、何点か留意点があります。

<留意点>

●限度面積は、居住部分330㎡+賃貸部分200㎡の合計ではなく、

「居住部分の敷地面積×200/330」+「賃貸部分の敷地面積」の合計で200㎡までです。

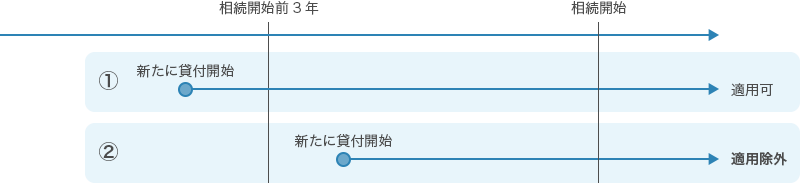

●賃貸部分の土地について減額特例を受けるためには、原則、相続開始までに賃貸事業を3年以上行っている必要があります。駆け込み的に新たに賃貸事業を行っても、減額特例を受けられないことがあるので注意が必要です。(図3参照)

図3:貸付事業宅地等の小規模宅地等の特例の適用除外

貸付事業宅地等の小規模宅地等の特例の適用除外

●アスファルト敷き等の駐車場スペースを設ける場合、入居者専用駐車場とすることで、駐車場部分も貸家建付地評価及び減額特例を適用することが可能です。

3.どのくらい相続税は減税されるもの?

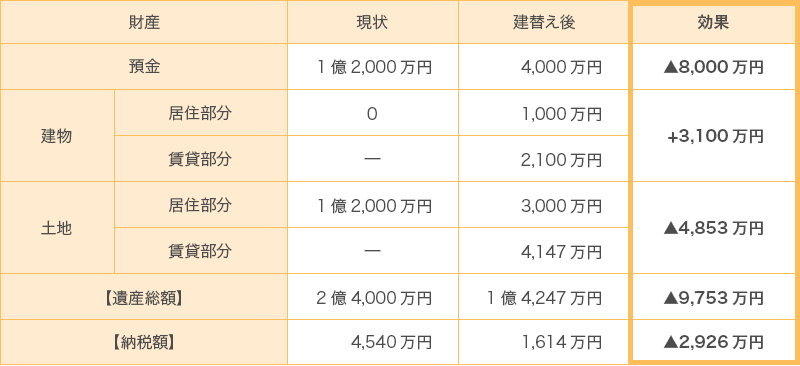

賃貸併用住宅に建替えた場合に相続税額がどのくらい抑えられるのかを、節税効果が大きくなる具体的な事例についてみていきたいと思います。

<相続税額試算の前提条件>

自宅には母親1人が住んでおり、子供2人は独立して持家に住んでいる。今回、自宅の老朽化や1人で住むには広すぎること、老後資金のことを考えて賃貸併用住宅に建替えることとした。

●財産の内訳:預金1.2億円

自宅の土地320㎡(自用地評価額1.2億円)と築古の家屋(便宜上、評価額は0円)

●預金1.2億円のうち、8千万円を建築費にあて(固定資産税評価額は4千万円とする)、居住部分1/4、賃貸部分3/4(借地権割合は70%の地域)とする。

●相続人である子供2人が法定相続割合(各1/2)で取得するものとする。

<試算結果>

図4:事例に基づく対策前後の比較表

建物の評価額は、固定資産税評価額4千万円をベースに「居住用1/4部分の1千万円」と「賃貸用3/4部分の3千万×0.7」の合計額となります。

土地の評価額は、自用地価格1億2千万円を居住用部分1/4(80㎡)と賃貸用部分3/4(240㎡)に按分し、更に賃貸用分に0.79(1-借地権割合0.7×借家権割合0.3)を乗じて評価額を計算します。なお、小規模宅地等の特例については、賃貸部分は要件を満たすものとして200㎡までは50%評価減できますが、居住部分の減額特例(小規模宅地等の特例)については、今回の事例では取得者要件を満たしていないため適用できません。

結果、この事例では、賃貸併用住宅に建替えることで、相続税評価額として9,753万円減少し、納税額としては2,926万円の節税につながることになります。

賃貸併用住宅の評価額については、居住部分の小規模宅地等の特例の適用ができる場合、330㎡まで80%の減額ができるというインパクトが大きいため、居住用部分と賃貸用部分の割合や土地の㎡単価などによって、相続税の節税効果も大きくかわってきます。節税効果も見込んで建替え等を検討される方は、必ず事前に専門家に相談されることをお勧めします。

※本文で紹介させていただいた内容は概略となります。また、2022年10月31日時点の情報に基づいております。実際のお取引の際には、改めて該当制度の詳細をご確認ください。

監修・情報提供:利根川 裕行 (税理士)

利根川税理士事務所 代表。

大学卒業後、大手会計システム関連の会社に入社し、約8年間営業に従事。

その後、税理士を目指し会計事務所に転職してから、多業種の法人業務に携わる。

都内税理士法人の資産税部責任者として、多くの資産税案件に携わったのちに、令和元年12月に、池袋にて独立開業。

©2022 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。