相続対策と不動産活用

第2回

「相続税とは」

~相続税の概要~

【1】はじめに

税金と聞いてまず思い浮かぶのは、消費税、所得税、住民税などでしょうか。車を所有している方は自動車税、重量税、お酒を飲む方なら酒税、たばこ税などいろいろな税金があります。

さて、「相続税」から皆さまはどんなイメージを持たれるでしょうか。「税金がとても高い」とか、「相続税は2時間ドラマでの世界でお金持ちの話、私には関係ない」、というイメージを持たれている方もいらっしゃるでしょう。

7月のコラムでは、相続税の全体像を知って頂くために、相続税の制度、相続税の現状、相続税の計算方法を解説します。

【2】相続税の制度

相続「税」の前に先ず「相続」について。相続とは、ある人が亡くなった時、その亡くなった人の財産を一定範囲の親族が引き継ぐことを言います。その受け取った財産にかかる税金が相続税です。亡くなった人を「被相続人」、財産を引き継ぐ人を「相続人」といいます。誰が相続人になれるのか、その相続割合などは民法に規定されています。財産には預貯金や有価証券、不動産などのプラスの財産だけでなく、借入金や未納の税金などのマイナスの財産も含まれます。

相続税は、財産を相続した場合に必ずかかるわけではありません。具体的には、相続した財産の額から、借金や葬式費用を差し引くなどした後の額が、一定の額(基礎控除額)を上回るときに、相続税がかかります。相続税を納める人(納税義務者)は、相続人です。

相続税は「国税」といって国に納められ、相続した財産が大きいほど税率が高くなり(「累進税率」といいます。)納める税額が大きくなりますので、例えば生まれた家庭の経済状況による差を縮小させる効果もあり、格差の固定化を防止する機能もあるとされています。

相続税の税収は、令和5年の決算額で3兆5,663億円(贈与税も含む)で、一般会計の税収72兆761億円の4.94%です。相続税は前年比で5,969億円も増加しました。

【3】相続税の現状

相続税を納めている人はどのくらいいるのでしょうか、から始めましょう。「令和5年分 相続税の申告事績の概要」(国税庁報道発表資料:令和6年12月)によりますと、全国で、被相続人数(死亡者数)1,576,016人に対して、相続税の申告書の提出に係る被相続人数155,740人です。その割合は9.88%です。被相続人1人当たりの税額は1,930万円です。

東京国税局のうち東京都に限りますと、被相続人数(死亡者数)137,241人に対して、相続税の申告書の提出に係る被相続人数25,983人です。その割合は18.93%になり、被相続人1人当たりの税額は3,575万円、割合も税額も全国よりかなり大きくなります。

全国では亡くなった方10人に1人、東京都では5人に1人に相続税の申告があります。思いのほか身近な税金だと感じられたのではないでしょうか。この比率は2015年の税制改正で基礎控除が引き下げられたことにより一気に増加しましたが、その後も年々増加しています。株高や土地の評価額の上昇などの効果によるものと思われます。相続税がかかるとすると申告手続も大変ですが税額も多額になるかもしれません。対策の必要の有無などを検討するため、我が家では相続税が発生するのか(相続税の申告が必要なのか)、相続税が発生する場合にはいくら程になるのか、おおよそで構わないですから、先ずこの辺りのところを把握することから始めましょう。

【4】相続税の計算方法

相続税を正確に評価しようとすると税理士などの専門家に依頼する必要がありますが、ここでは専門家でなくてもできる計算方法を解説します。土地はその状況に応じて評価額が多少上下(補正といいます)しますが、ここではそのあたりは無視します。その意味ではやや「ざっくり」になりますが、といっても、正しい計算過程に沿って解説します。

①相続財産を評価する

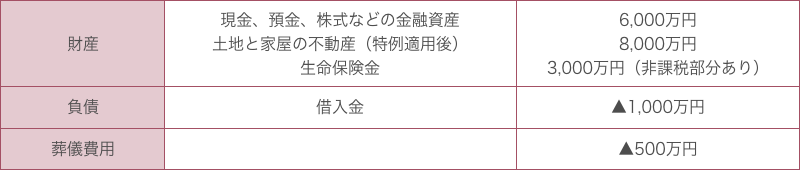

評価するとは、全ての財産の価値を「円」で表示します。つまり「いくら」ということです。評価の原則は「時価」ですが、一般的な時価(お寿司屋さんでの時価)とは異なります。具体的には、以下の通りです。

現金・預金・・・額面

株などの有価証券・・・額面

土地・・・路線価×面積(小規模宅地等の特例は別の回で解説します)

建物・・・固定資産税評価額

生命保険金、死亡退職金は以下の金額まで税金はかかりません

生命保険金の場合・・・500万円×法定相続人の数

死亡退職金の場合・・・500万円×法定相続人の数

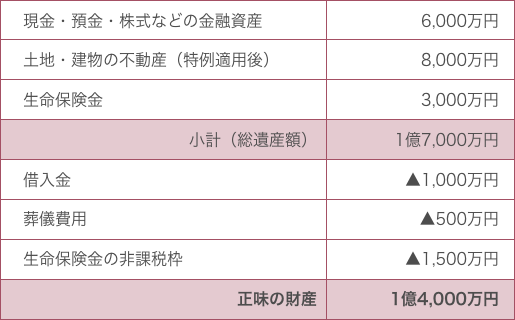

②①で評価をしたプラスの財産から借入金や葬儀費用等などのマイナスの財産を差し引いて「正味の遺産額」を計算します。

「正味の遺産額」= プラスの財産 - マイナスの財産

③②の「正味の遺産額」から基礎控除額を差し引いて「課税遺産総額」を計算します。

「課税遺産総額」= 正味の遺産額 - 基礎控除額

基礎控除額=3,000万円+600万円×法定相続人の数

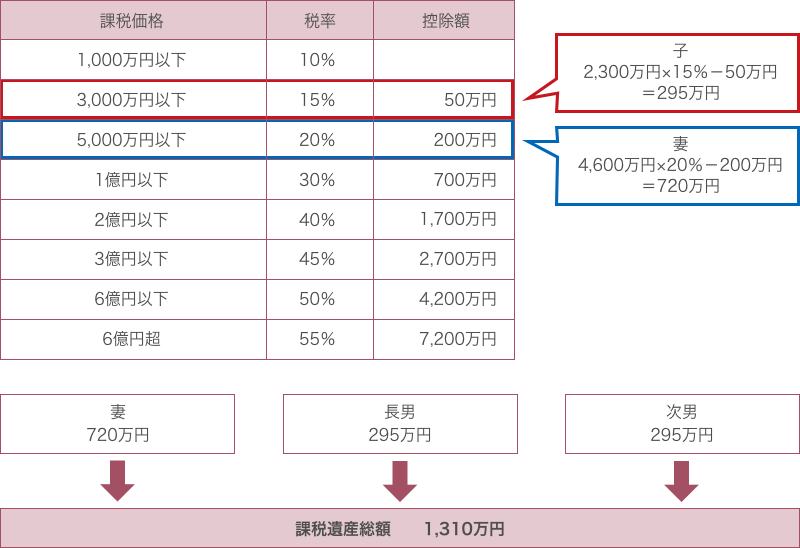

④遺産課税総額を税率表に当てはめるのではなく、課税遺産総額を法定相続分で分割したものと仮定して法定相続割合で按分して、それぞれの金額を税率表に当てはめて相続税を計算しそれを合計します。先ず被相続人に係る相続税の総額を計算するというところが相続税の計算の特徴的なところです。

⑤各相続人が実際に取得した財産の割合に応じて、④で計算した相続税の総額を各相続人に按分します。

※配偶者の税額軽減については、別の回で解説します。

【5】計算の具体例

ご自身で計算してみて下さい。

父、母、子供2人の4人家族で父が死亡

【正味の遺産額の計算】

【課税遺産総額の計算】

【法定相続分で按分】

【相続税の総額の計算】

それぞれの金額を以下の相続税の税率表に当てはめて、それぞれの税額を計算する。

相続税の税率表

【各人の相続税の計算】

実際に相続した割合で相続税の総額を按分します。下記の例は法定相続割合で分割した場合のそれぞれの実際の納付税額です。

いかがでしたでしょうか。専門家などに依頼しなくてもご自身で計算できたのではないかと思います。この計算例を使ってご自身の相続税も計算してみて下さい。

次回のコラムは、この計算の前提となる不動産の評価方法と不動産を使うと相続税が減る仕組みについて解説します。次回もどうぞよろしくお願い致します。

駒沢公園ハウジングギャラリーのモデルハウスはこちらからご覧いただけます。

気になるモデルハウスがございましたら、ぜひご来場いただき素晴らしいしつらえの実物をご覧ください。