相続対策と不動産活用

第3回

「相続税上の不動産評価方法」

~不動産を使うと相続税が減る仕組み~

- INDEX

【1】はじめに

前回の第2回コラムでは、相続税の計算方法を取り上げました。今回の第3回では、そこから一歩進めて、相続財産の中の土地や建物の不動産の評価方法についてと併せて相続税が減る仕組みについてもご説明します。

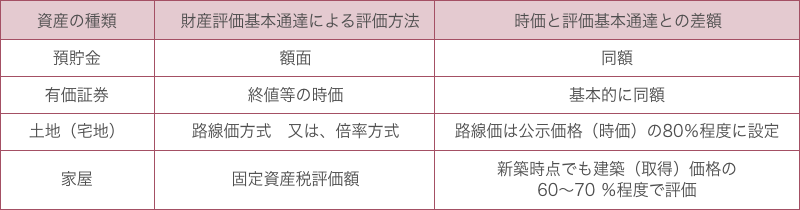

【2】財産の評価は「時価」でする、の意味

相続税の計算の第一段階は相続財産の評価です。その評価の大前提はそれぞれの財産の相続発生時における「時価」です。つまり被相続人が亡くなった日にその被相続人が所有している財産が「円でいくらの価値があったか」を計算することです。

相続財産の評価方法は財産評価基本通達に記されています。あくまでも「通達」で法律ではありませんが、相続税の評価においてはこの財産評価基本通達の規定が広く使われており、不動産の評価もこの通達の規定に沿って評価することが一般的になっています。

現金や株式などの有価証券は残高証明書などから、その「いくら」がすぐにわかりますが、土地や建物の相続時点での「いくら」は簡単にわかりません。価値を知るために実際に売却してみることはできません。不動産屋さんに査定をお願いする、不動産鑑定士に鑑定してもらう、などの方法が考えられますが、どちらも恣意性が入る余地もあり、また費用もかかります。

そこで、一般的には財産評価基本通達での評価方法を使って評価をします。

【3】建物の評価方法

財産評価基本通達では、「家屋の価額は、その家屋の固定資産税評価額に別表1に定める倍率を乗じて計算した金額によって評価する。」とされています。別表1に定める倍率は1.0ですので、建物の価額は固定資産税評価額となります。 固定資産税評価額は固定資産評価証明書に記載されていますので、この証明書を取得すれば特に計算の必要もありません。

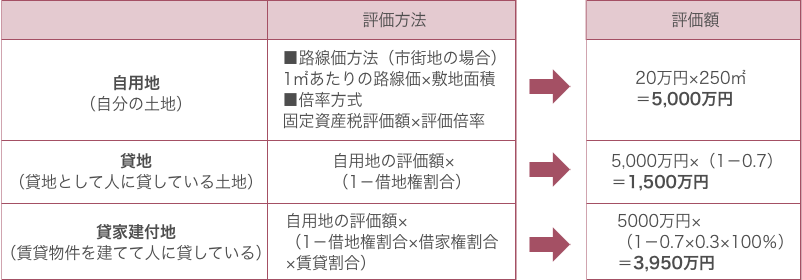

【4】土地の評価方法-宅地の場合

財産評価基本通達では、「宅地の評価は、原則として、次に掲げる区分に従い、それぞれ次に掲げる方式によって行う。」とされています。

(1) 市街地的形態を形成する地域にある宅地 路線価方式

(2) (1)以外の宅地 倍率方式

ここでは路線価方式について説明します。財産評価基本通達では、路線価方式を「路線価方式とは、その宅地の面する路線に付された路線価を基とし、《奥行価格補正》から《容積率の異なる2以上の地域にわたる宅地の評価》までの定めにより計算した金額によって評価する方式をいう。」としています。

つまり、路線価をその土地の形状(奥行が長い、間口が広い、旗竿地である、不整形地、がけ地である、角地や3方、4方の道路に面しているなど)を考慮して加算又は減算します。

その路線価に地積(面積)か掛けた金額がその土地の評価額となります。

【5】建物を賃貸した場合の評価方法

不動産を賃貸している場合には評価額が減額されます。土地や建物を他人に貸しているため所有者本人の利便性が低いこと、売却する時に立ち退きなど手間がかかることなどがその理由です。

建物を賃貸している場合は、上記の建物の評価額から借家権割合である30%減額されます。

固定資産税評価額×(1-30%)

【6】土地を賃貸した場合の評価方法

(1)土地そのものを賃貸する場合(借地)は、借地権割合は借主側が持っていると考え、その借地権割合を除いた割合(底地権)分が評価額となります。

路線価×敷地面積×(1-借地権割合)

(2)土地の上に建っている建物を賃貸する(貸家、アパート)場合、これを「貸家建付地」(貸家が建っている土地)と言いますが、借主の権利部分を借地権割合と借家権割合と賃貸割合の乗数ととらえ、その割合を控除した金額を評価額とします。

路線価×敷地面積×(1-借地権割合×借家権割合×賃貸割合)

【7】土地の評価方法:具体例

路線価が20万円、敷地面積が250㎡、借地権割合が70%

アパートの満室(賃貸割合が100%)場合

【8】賃貸した土地の小規模宅地等の特例

賃貸している土地についても要件を満たせば、小規模宅地等の特例の適用を受けることができます。この点でも評価を下げることができます。

【9】不動産を使うと相続税が減る仕組み

上記の説明をまとめますと、以下のようになります。

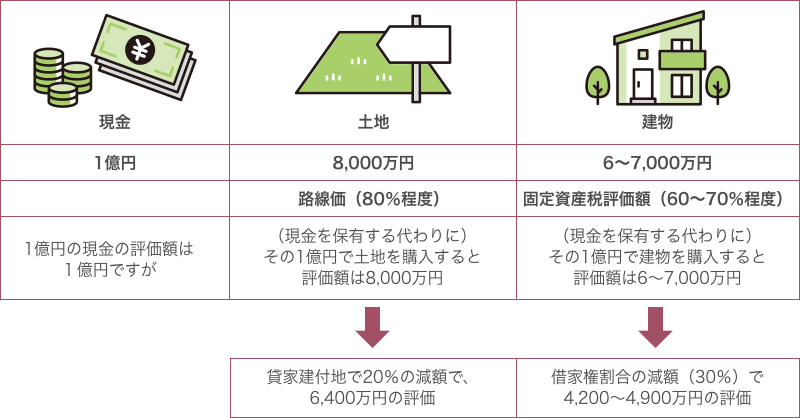

現金や有価証券は時価と財産評価基本通達による評価方法で算出される評価額と基本的には同額となります。つまり金額に差が出ないこととなります。

一方、土地の評価方法である路線価は公示価格の80%程度に設定されていますので、単純計算で評価額が20%減少程度することになります。建物も固定資産税評価額を使いますので、新築時点でも建築コストの60~70%程度の評価となり、同様に30~40%の評価の減少が見込まれることとなります。また、建物は時の経過とともに価値が減少しますのでその効果もあります

このように、現金ではなく土地や建物にその形を変え、更に他人に賃貸していると評価額が下がっていきます。評価額が下がると相続税も下がることになります。

【10】まとめ

相続財産の評価は、公平性、予測可能性などの税法の考え方から、「時価で評価」とは言え、このような一種画一的な評価方法を定めざるを得ないことから、現金預金と不動産との間に評価額の乖離が起こっています。この点に着目すると上記のような評価額の減少が起こることとなっています。

次回は、このような評価減による相続税の節税対策が行き過ぎたケースを検証しようと思います。

駒沢公園ハウジングギャラリーのモデルハウスはこちらからご覧いただけます。

気になるモデルハウスがございましたら、ぜひご来場いただき素晴らしいしつらえの実物をご覧ください。