相続対策と不動産活用

第8回

一次相続と二次相続

~「一次はよいよい、二次はこわい」~

- INDEX

【1】はじめに

前回のコラムでは相続対策、遺産の分け方について取り上げました。今回のコラムでは、一次相続と二次相続を取り上げます。

一次相続では、第5回のコラムで取り上げました「配偶者の税額軽減の特例」が大きくかかわってきます。配偶者にかかる税金が0円になるという一見大きな特典に思える制度をどのように活用するかを解説します。

【2】一次相続と二次相続

子供から見て親の一方が死亡した時の相続を「一次相続」と言います。一次相続では親と子が相続人になります。

残ったもう一方の親が死亡した時の相続を「二次相続」と言います。二次相続は子供のみが相続人となります。

【3】二次相続を見据えた一次相続のポイント

①法定相続人の数は、一次相続の時よりも、二次相続の時の方が法定相続人の数は減少します。そのため基礎控除額が減少します。

基礎控除額=3,000万円+600万円×法定相続人の数

②相続税率の累進課税の影響を受けます。法定相続人の数が減少するということは、相続税の計算過程において一人当たりの課税価格が大きくなり、よって高い税率が適用されることになります。

③小規模宅地等の特例の適用の適用要件に、同居、家なき子などがあります。適用できる時に適用するという考え方もあります。

④一次相続で子により多く相続させることができるのなら、その分二次相続が楽になります。しかし、配偶者の老後を考えると逆に配偶者の取得を多めにしたいということになります。節税と気持ちは別の問題と言えます。

⑤二次相続では配偶者の税額軽減の特例が使えません。

【4】配偶者の税額軽減の特例

①制度の概要

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(ア) 1億6千万円

(イ) 配偶者の法定相続分相当額

②この制度持つ意味

一次相続で正味の遺産額が1億6千万円以下でその全てを配偶者が相続すると相続税が0円になるというインパクトが大きいため、できるだけ多く、又は全ての財産を配偶者が取得するという方向で分割を考えることとなります。しかし、二次相続では、本人自身が有していた財産に加え一次相続で取得した財産も加算された財産が相続の対象となりますので財産の額が膨らんだ上に、基礎控除額が小さくなります。

そのため、多くの場合、二次相続での税負担が大きくなり、結果的に一次相続+二次相続の税額の総額(一次相続が0円であっても)が大きくなってしまうということになります。

【5】不動産相続のタイミング~小規模宅地等の特例との兼ね合い~

配偶者が取得する場合の小規模宅地等の特例の適用要件はありません。よって一次相続の際に配偶者が対象土地を取得するのが良いと考えがちですが、そもそも配偶者には税額軽減の特例がありますので、特例適用の評価減が有効に生かされていないこともあります。

また、一次相続の時は子供が同居していることもありますので、今後家を出て独立することがあり得るなどの可能性を考慮すると、一次相続で対象土地を特例の適用がある子供が相続しておくという選択肢もあります。

【6】具体例で比較

簡単な例ですが、一次相続での分割によって二次相続の税額が変わります。一次相続と二次相続の税額の合計額を比較してみましょう。

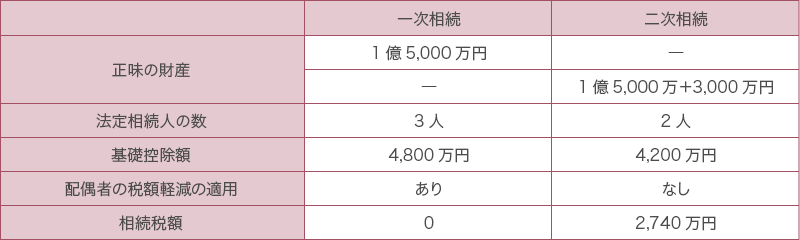

①一次相続で配偶者が全ての財産を相続し、配偶者の税額軽減を適用した場合

(二次相続での正味の財産は、相続した1億5000万円と配偶者の財産の3,000万円の合計)

一次相続+二次相続=2,740万円

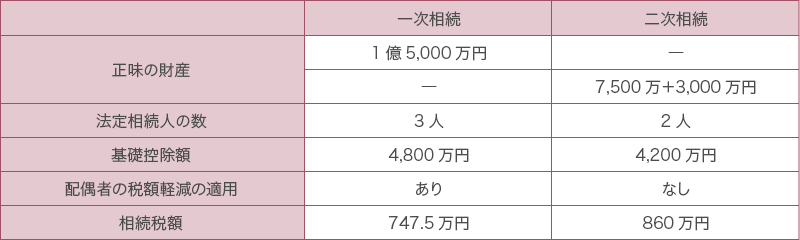

②一次相続において法定相続割合(1/2)で相続した場合

(二次相続での正味の財産は、相続した7,500万円と配偶者の財産の3,000万円の合計)

一次相続+二次相続=1,607.5万円

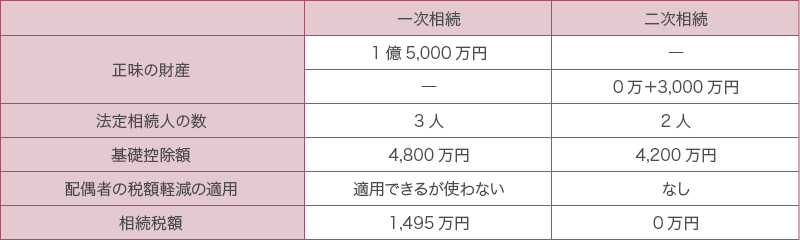

③一次相続で全財産を子供が相続した場合

(二次相続での正味の財産は配偶者の財産の3,000万円のみ:基礎控除が余る)

一次相続+二次相続=1,495万円

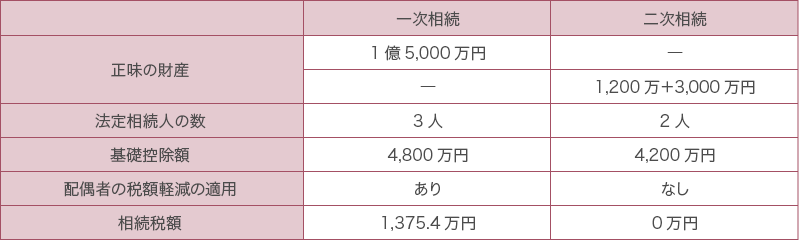

④一次相続で配偶者が1,200万円のみを相続した場合

(二次相続での正味の財産がちょうど基礎控除額になる)

一次相続+二次相続=1,375.4万円

このように、一次相続で配偶者が全財産を取得して税額を0円にしても一次相続+二次相続の合計額は最も税額が大きいという結果になりました。童謡をもじっていうのであれば、「一次はよいよい、二次はこわい」ということになりましょうか。

【7】考えられる対策

①生前贈与を有効に活用する

・暦年課税

・相続時精算課税

・住宅取得等資金贈与

・教育費、結婚・子育て費用の贈与

②値上りする資産、収益物件は一次相続で子供が相続する

③一次相続で子供が自宅を相続する(小規模宅地等の特例の適用がある場合)

④生命保険に加入し、非課税枠を最大限に活用する

⑤配偶者居住権を設定する

⑥相次相続控除を活用する(二次相続が10年以内に発生した場合)

【8】まとめ

税額を低くしたいという気持が強くなると、時に遺産の分割をゆがめることにもなりかねません。税額を低く抑えたいといのは誰しも持つ気持ちですが、場合によっては税額に注目するだけでなく、残された家族にとって有用な遺産の分割はどのようなものなのか、という視点でも検討する必要があると思います。

次回は生前贈与の活用方法について解説します。

駒沢公園ハウジングギャラリーのモデルハウスはこちらからご覧いただけます。

気になるモデルハウスがございましたら、ぜひご来場いただき素晴らしいしつらえの実物をご覧ください。