贈与税を受けるときのお得な制度

2025年最新!

住宅購入前に知っておきたい、贈与を受ける時のお得な制度とは

不動産を購入する際の資金計画で、親御さんからの援助を考えている方もいらっしゃることと思います。例えば、「贈与」による資金援助です。

贈与によりお金などの財産を取得した場合にその財産をもらった人(「受贈者」と言います)に課される税金を贈与税と言います。計算の期間は1年ごとで、毎年1月1日から12月31日までの1年間でもらった額から基礎控除額110万円を差引いて、残った部分に税金がかかります。これを「暦年課税」と言います。暦年課税に適用される税率は累進税率と言って金額が大きくなるに伴って税率も高くなっていきます。

可能であればできるだけたくさんの援助を受けたいという希望を持っていたとしても、累進税率で税金が計算される暦年課税では膨大な税金がかかってしまうかもしれませんので、そう簡単にはいきません。

そこでこのコラムでは、住宅の取得時に金銭の援助を受ける方法として効率的に使える2つの制度について解説します。

【1】住宅取得等資金の贈与を受けた場合の非課税制度

先ず、直系尊属(自分の父母と祖父母など)から住宅取得等資金の贈与を受けた場合の非課税制度について解説します。

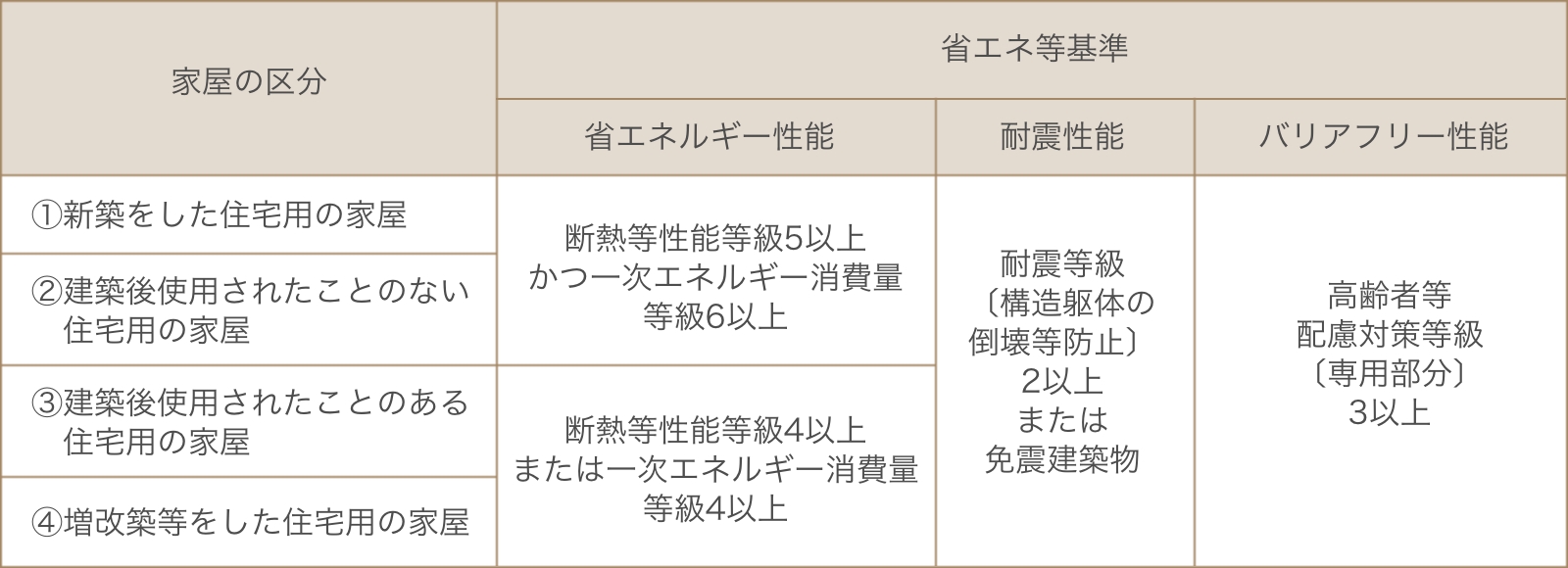

自分が住むための住宅(いわゆるマイホーム)を新築する、購入する又は増改築(取得等の「等」は増改築も含みます、という意味です)する時のその資金に充てるために直系尊属からお金をもらう(つまり「贈与」です)場合に、要件を満たすと一定額が非課税になるという制度です。非課税になる額は、贈与を受けた人(受贈者)ごとに下記の表に記載されている基準を満たす省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円までです。暦年課税で1,000万円の贈与を受けた場合の贈与税はなんと「177万円」(特例贈与財産の場合)にもなりますので、マイホームに充てる資金という条件はありますが、これだけの税金がかからないのはありがたいことです。

1,000万円まで住宅取得等資金の贈与が非課税となる家屋の区分と省エネ等基準

この特例が使えるためには、マイホームであること、自分の直系尊属からの贈与であることなどの受贈者としての要件と、その建物の面積や所得の制限、住宅用の家屋の新築、取得または増改築等の要件があります。最も気をつけたいのが、贈与を受けた年の翌年3月15日までにその家屋に居住すること、または同日後遅滞なくその家屋に居住することが確実であると見込まれることという点です。この3月15日というのは贈与税の申告期限ですので、申告期限までに住み始めて下さい、という意味合いであることが分かります。

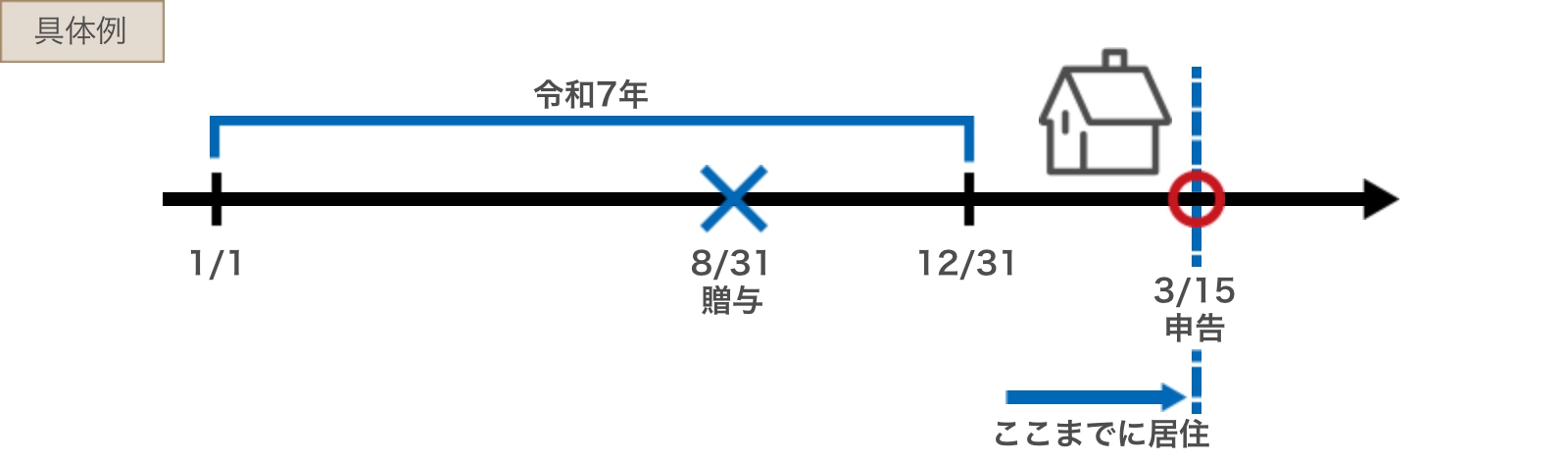

令和7年8月31日に住宅取得用の金銭の贈与を受けた場合、その翌年の令和8年3月15日までに贈与税の申告をします(納税額が無くても、「この特例を使います」、という意味合いでの申告です)。と同時に、原則この日(3月15日)までに住み始めていることが必要です。つまり少なくともこの日の少し前までに工事が終わっていて引渡しが行われているというスケジュールで進めることが重要となります。もし、居住開始が3月15日以降になるようでしたら、贈与は令和7年中ではなく令和8年になってから行って下さい。そうすることによって、令和8年の贈与となりますので、令和9年3月15日まで居住していれば要件を満たすことになります。

【2】相続時精算課税制度

2つ目は、相続時精算課税制度です。「相続」という文言が入っていますが、文字通り、相続の時に精算して課税するという贈与の制度です。

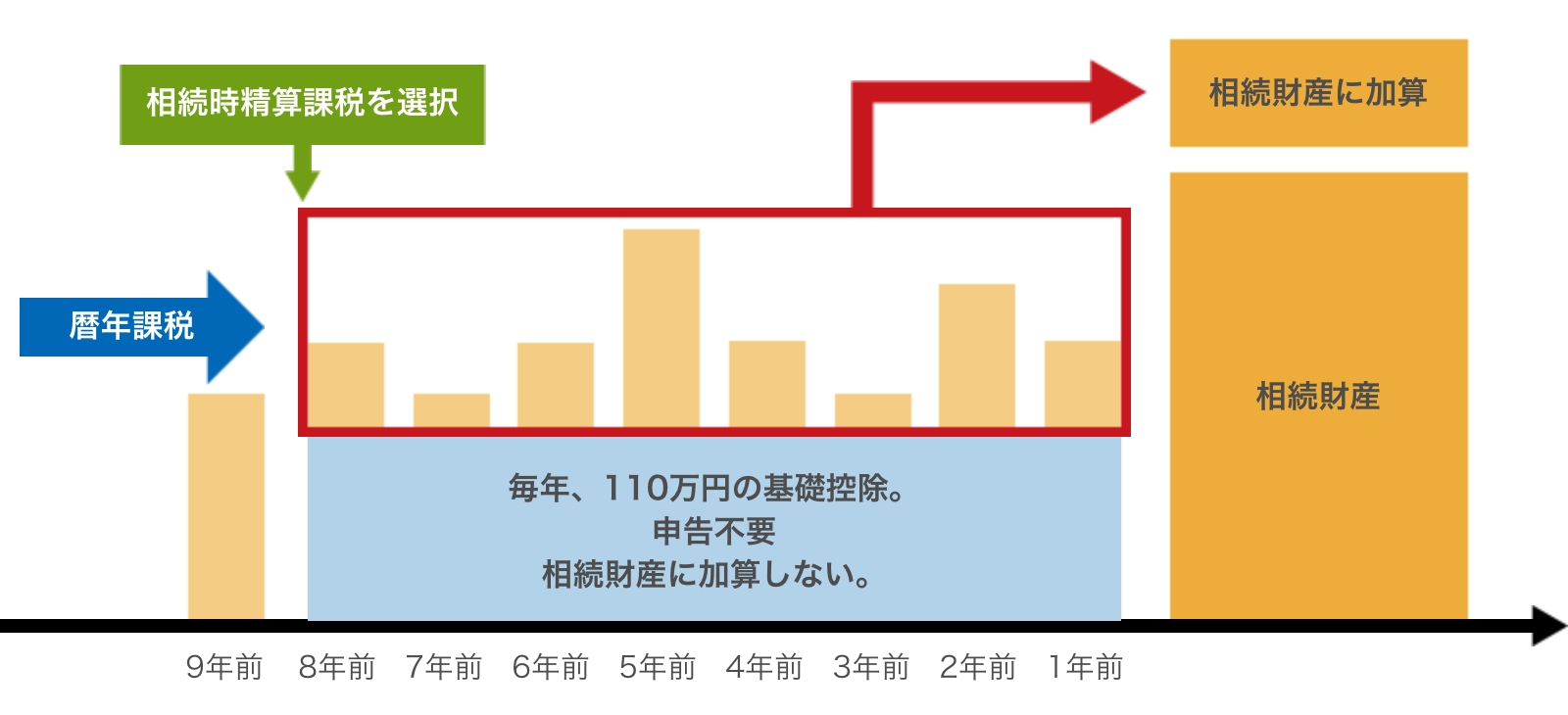

先ほど紹介した「暦年課税」は1年単位(暦年)で贈与税の計算を行いますが、相続時精算課税は、贈与を受けた時には課税されず、贈与した人(「贈与者」と言います)の相続の時に、それまでにした贈与を全て持ち戻して相続財産に加算して(精算して)相続税として課税する、という方法で税金を計算します。つまり行為としては「贈与」ですが、税金としては「相続税」となります。相続時精算課税は暦年課税との選択となり、相続時精算課税を選ぶ時に届出をします。ただし、一旦相続時精算課税を選択しますと暦年課税には戻れませんので、十分な検討してから選択して下さい。

「課税の繰延べ」が相続時精算課税の特徴ですが、その繰延べた贈与の額の累積が2,500万円を超えた場合には、その超えた部分に20%の贈与税が課されます。逆に言いますと受けた贈与の額が累積で2,500万円まで課税を繰延べることができるということになり、多額の住宅資金の援助に有効に使えることとなります。なお、2023年の改正で2024年1月1日以降の贈与について毎年110万円の基礎控除が創設されましたので、累積の計算もこの110万円を控除した残額で行います。

相続時精算課税のメリットは、課税時期が贈与の翌年の贈与税の申告時ではなく贈与者の相続税申告時になること、適用される税率が贈与税の税率ではなく相続税の税率であること(通常は相続税の税率の方が贈与税の税率より低い)などです。

税制での特例は、適用できると税額が軽減できるなど大きなメリットがあります。特例を適用するには必ず適用要件を満たす必要がありますので、事前の検討、書類・手続の準備をして進めましょう。また、確定申告も忘れずに行いましょう。

駒沢公園ハウジングギャラリーのモデルハウスはこちらからご覧いただけます。

気になるモデルハウスがございましたら、ぜひご来場いただき素晴らしいしつらえの実物をご覧ください。