第8回

相続税改正後、税金を支払う人が2倍に!

都内にマイホームを所有する人必見の

“相続トラブル回避策”

相続税の改正後、相続税を支払う人が2倍近くに増えました。東京国税局管内の課税割合(※1)は、全国平均の1.5倍もの12.7%でした。土地の評価額が高いためですが、評価額の高いマイホームは相続トラブルの原因にもなります。トラブルになる前の対策が重要です。

- 税制改正後、相続税を支払う人が2倍に! 都内にマイホームがある方は相続税の確認を。

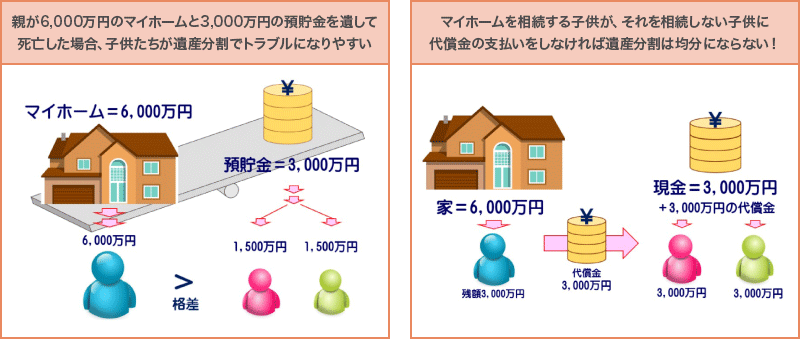

- マイホームの相続トラブルは、それを相続する子供としない子供に格差が生じるため。

- マイホームの相続税対策は小規模宅地等の特例が効果的。条件を満たせば最大8割減額。

- 二世帯住宅や賃貸併用住宅にも相続税対策の効果がある。早めの準備でトラブルを回避。

1.改正後、相続税を支払う人が2倍に増加!

平成27年の相続税申告状況によると、平成27年1月から相続税が改正された後、相続税を支払う人が2倍近くに増えたという結果がでました。相続税の課税割合(※1)が、平成26年の4.4%から8%にまで上昇し、納税額も1兆3908億から1兆8116億円と3割増加しています。課税割合が約2倍で、税額が3割増ですので、課税対象のすそ野が広がった事がわかります。中でも東京国税局(※2)の課税割合は 12.7%でした(平成26年は7.5%)。いままで相続税に興味がなかった方も、都内に マイホームを持っている方は、相続税の有無を確認するとよいでしょう。

※1 相続税の課税割合とは、年間に死亡した方の中で、相続税額のある申告書の提出に係わった方の割合です。

※2 東京国税局の管轄は、東京都、千葉県、神奈川県、山梨県の1都3県です。

出典:平成27年相続税申告状況/国税局・東京国税局

2.相続でよく起こるトラブル事例とは

マイホームの相続で発生するトラブルの多くは、マイホームを相続する子供とそれを相続しない子供との間に格差が生じることです。なぜそのような格差が発生するかと言うと、マイホームの価値と同額の現金を別居の子供に支払うことが難しいためです。ある事例では、親と同居していた姉が、同居していない妹に対して「私は世田谷の家を相続するから、あなたは親の地方の実家と山林を相続すればいい。」と発言したことが大きなトラブルへと発展しました。たまたま、世田谷の土地・建物と地方の実家・山林とが同じ評価額になったことが原因ですが、都内と地方とでは不動産としての利用価値がまったく違います。こうしたトラブルは、子供の数が増える程に格差も増える傾向にあります。都内は土地の評価額が大きくその格差がさらに増大しますので、「誰がどう不動産を相続するのか」分割対策は必須です。

3.不動産を使って節税する方法とは

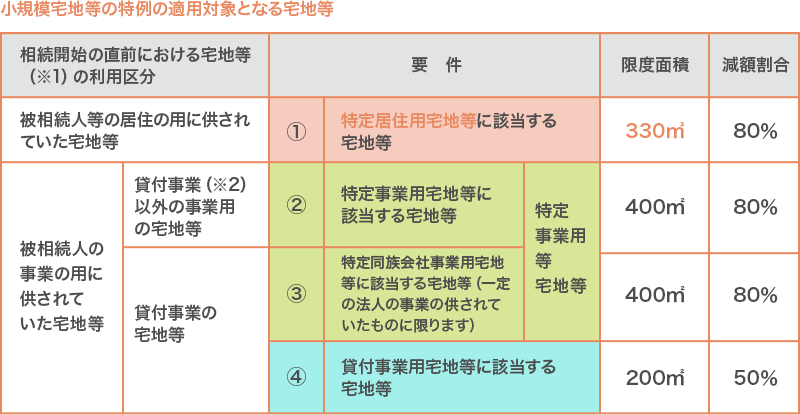

マイホームの相続税対策に効果的なのは「小規模宅地等の特例」を利用することです。死亡した人が直前まで自宅として使っていた土地を、一定の条件を満たした親族が相続すれば、土地の評価を80%も減額できます(330㎡まで)。平成26年1月からは、二世帯住宅でもこの特例が使いやすくなりました。また、自宅に必要なスペースよりも大きな建物が建てられる場合には、建物の一部を賃貸する方法があります。この賃貸併用住宅も相続税に節税効果があります。自宅として使う建物割合には小規模宅地等の特例を使い、賃貸に使う建物割合には貸家建付地の評価減を使います。小規模宅地等の特例を使うためには、期限内に遺産分割を行う必要があります。早くからマイホームを相続する子供を決めて、それを相続しない子供との格差を是正する準備もしておくことが、相続トラブルを回避するポイントです。

※1 「宅地等」とは、建物又は構築物の敷地の用に供されている土地又は土地の上に存ずる権利(農地及び採草放牧地を除きます。)をいい、棚卸し資産及びこれに準ずる資産を除きます。

※2 「貸付事業」とは、相続開始の直前において被相続人等の「不動産貸付業」、「駐車場業」、「自動車駐車場業」及び事業と称するに至らない不動産の貸付け、その他これに類する行為で相当の対価を得て継続的に行う「準事業」のことをいいます。

出典:国税庁パンフレット/相続税のしくみ

筆者:安食 正秀 (相続アドバイザー協議会R認定会員 上級アドバイザー)

1963年東京生まれ、立教大学経済学部卒。

2006年7月、株式会社アセット・アドバイザーを設立。財産を次世代に承継することを最優先に、顧客の不動産の全体像を把握し、様々な視点から不動産の相続対策の立案、問題解決および実務支援を行う。夕刊フジで「激変!相続税に備える」を連載。

2016年1月千葉テレビに出演。首都圏を中心にセミナーや執筆など人気講師として活躍中。

©2017 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。