第17回

世田谷で考える賃貸経営。求められる賃貸住宅ニーズ2

1月から3月にかけては賃貸住宅の入居者募集の繁忙期と言われています。入居者が勤務先や学校などの都合で転居するタイミングだからです。そのため、この時期に新しい賃貸住宅の完成を目指す方も多いのです。今回のコラムは、前回に続いて世田谷で考える賃貸住宅に関する情報として、①賃貸住宅を建てると相続税対策になる理由 ②失敗しない賃貸住宅を建てる際の手順そして長期的に安定性の高い賃貸住宅にするための ③市場調査の重要性について、3つの情報を紹介します。

- 賃貸住宅の建設は遺産の評価額が現金より低くなり相続税対策になる

- 長期に安定した賃貸事業であるか経営的な観点から捉えて、手順を踏んで計画するとよい

- 入居者ニーズを把握するため市場調査は必須、併せて長期事業収支計画書を複数作成し、目標となる賃料収入と総事業費のバランスを確認するとよい

1.賃貸住宅(不動産)は、評価額が現金より低くなり相続税を減らす効果がある

賃貸住宅を建てると相続税対策になります。それは、相続税が亡くなった方の遺産の評価額に対して課税される税であるのに対して、賃貸住宅の建設が、その遺産の評価額を減らす効果があるからです。その効果は、次の三つの要素から成り立っています。

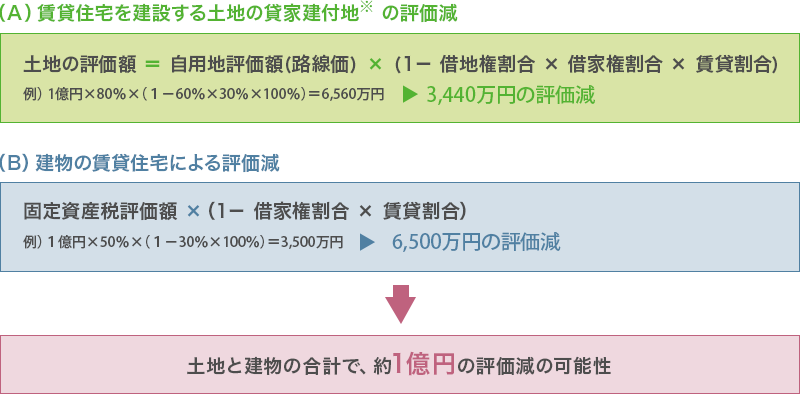

一つ目は、現金はその額面通りに遺産に加算されるのに対して、不動産は取引される価格より少額で評価されて遺産に加算されます。土地は前面道路につけられた路線価で計算されますが、その路線価は市場価格の約80%程度であると言われています。また、建物は固定資産税評価額を加算しますが、建物の評価額は建築費の50~60%程度になると言われています。二つ目は、賃貸住宅特有の評価減があることです。土地は貸家建付地(※)として、その土地の借地権割合(住宅地の借地権は60%や70%が多い)と借家権割合(一律30%)を乗じた割合が、建物は借家権割合を乗じた割合が、各々の評価額から差し引かれます。ただし、賃貸住宅に長期にわたり空室がある場合は、その空室の割合(図表①の賃貸割合=空室の数/賃貸住宅の数)分の減額はできません。

前記の二つを例えると、2億円の現金のうち、1億円で売買される土地を購入し、残りの1億円で賃貸住宅を建設したケースでは、土地の評価額が6,560万円(1億×80%×(1-60%×30%))に、建物の評価額が3,500万円(1億×50%×(1-30%))になる可能性があります。その評価額の合計は約1億円となります。つまり、遺産が現金であるときの相続税より、その現金で賃貸住宅を建てて(不動産に置き換えて)、評価額を下げたときの相続税のほうが、少ない税額となるのです。

三つ目は、賃貸住宅を建設する際に、金融機関から借入をすれば、その借入金の元本は遺産から差し引くことができます。実際には、新たに建設された賃貸住宅の評価額分は遺産が増えますが、前記の理由で建物の評価額は少なくなっていますので、借入金の元本との差額分が遺産から差し引けることになるのです。

図表① :賃貸住宅の建設による相続税の土地建物評価減のイメージ

2.長期に安定した事業を経営する必要がある

しかしながら、前記のような節税効果があるからといって、すぐに賃貸住宅の建設を始めてはなりません。一般的に賃貸住宅の建設には多額の借入金が伴います。その借入金は賃料収入から返済しますが、その返済期間は、インフレのない現在の日本では30年前後と長期にわたります。そのため、事業化する賃貸住宅が長期に安定した事業であるか、経営的な観点から捉えなければならないのです。

そのため、賃貸住宅の建設は以下の手順で進めるとよいでしょう。①計画地周辺の市場動向の調査、②計画地に建築可能な建物と概算工事価格の確認、③賃貸事業の採算性の確認、④金融機関との事前相談、⑤相続税効果の確認と相続対策、⑥賃貸住宅の建設会社の選定(工事請負契約の締結)、⑦賃貸管理会社の選定、⑧金融機関との金銭消費貸借契約、⑨計画建物の建築確認等の許認可取得、⑩建物建設工事の着手、⑪入居者募集、⑫建物完成引渡・賃貸事業開始。

⑥の建設会社を選ぶポイントは、その判断基準で工事の価格に目が向きがちです。しかし、賃貸住宅事業は、建物が完成した後の長期に安定した事業継続が重要です。そのためには、建物完成後のメンテナンスを含めたアフターフォローがしっかりできる建設会社を選ぶことです。

図表③ :次に引っ越す際に欲しい設備

| 項目 | 内容 |

|---|---|

① 計画地周辺の市場動向の調査 |

計画地周辺の賃貸住宅の居住者の家族構成、貸室面積や間取り、賃料などを調査します。 |

② 計画地に建築可能な建物と概算工事価格の確認 |

建設会社やハウスメーカーから、計画地に建設可能な建物の概略図面と概算の工事価格を提示して貰います。 |

③ 賃貸事業の採算性の確認 |

概略図面の建物を建設し、調査に基づく賃料収入のある事業について、長期事業収支計画書を検討します。 |

④ 金融機関との事前相談 |

市場動向調査・建物概略図・長期収支計画書を持参して金融機関と事前協議し、ローンの相談をします。 |

⑤ 相続税効果の確認と相続対策 |

賃貸住宅建設に伴う相続税効果だけでなく、どの相続人が賃貸住宅事業を承継するか相続対策も確認します。 |

⑥ 賃貸住宅の建設会社の選定(工事請負契約の締結) |

建設会社やハウスメーカーの工事価格や、建物完成後のアフターフォローを基に、建設会社を選定します。 |

⑦ 賃貸管理会社の選定 |

入居者の募集や賃料の授受などの賃貸管理を行う賃貸管理会社を選定します。 |

⑧ 金融機関との金銭消費貸借契約 |

建設会社との工事請負契約書を持参して、金融機関と金銭消費貸借契約を行い融資を実行して貰います。 |

⑨ 計画建物の建築確認等の許認可取得 |

工事代金の一部を支払い、詳細の建物設計図を作図して貰い、計画建物の建築確認等の許認可を取得します。 |

⑩ 建物建設工事の着手 |

建設工事の着手時には地鎮祭を行い、工事の安全祈願をすることが多いです。 |

⑪ 入居者募集 |

建物の完成時期に合わせて入居者募集を行います。 工事中の貸室内覧について建設会社と調整が必要です。 |

⑫ 建物完成引渡・賃貸事業開始 |

建物完成時に書類や鍵の引渡を受けます。 直後に入居者の引越しがあり、いよいよ賃貸住宅事業の開始です。 |

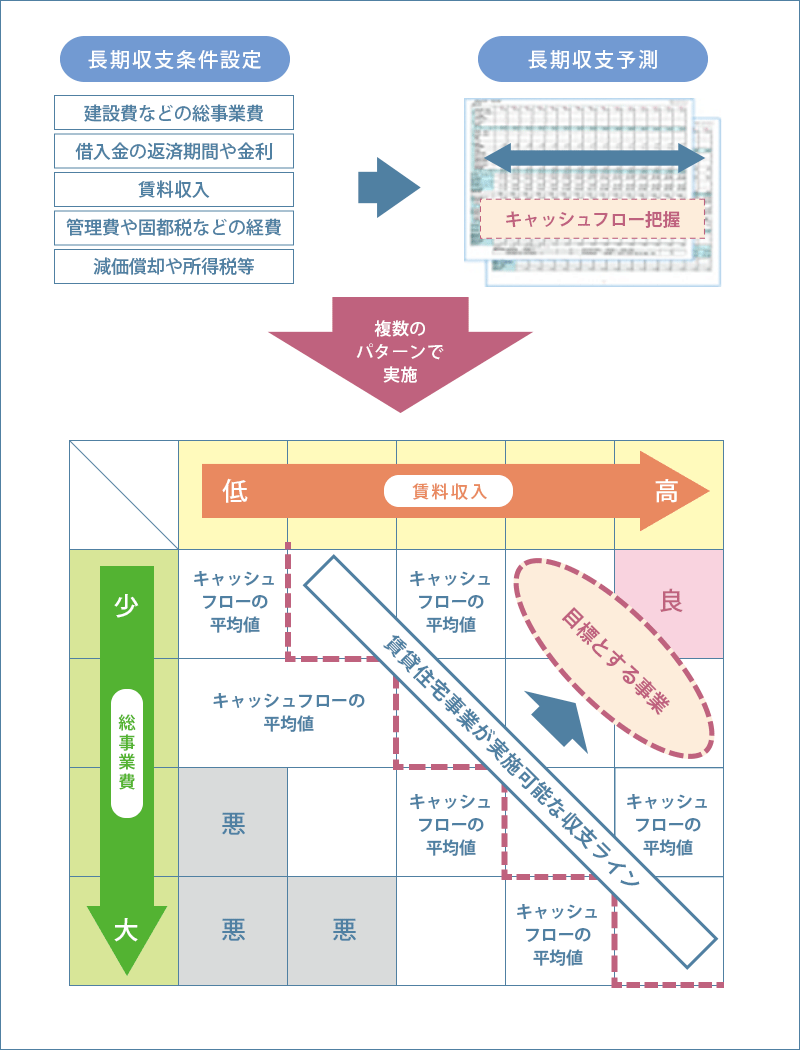

3. 入居者ニーズの把握と長期事業収支を複数確認する

賃貸住宅の事業計画を検討する際には、市場調査はとても重要です。なぜなら、賃貸住宅を建設しようとする土地で、そこに住みたいと考える入居者のニーズは、エリアによって異なるからです。同じ世田谷区でも東のエリアは、単身者や結婚していても子どもがいないディンクスと呼ばれる世帯が、生活の利便性を重視して入居を好む傾向があります。これに対して西のエリアは、ファミリー世帯が、子どもや家族の生活の環境を重視して入居を好む傾向があります。これらの入居者ニーズに合わせた賃貸面積や間取りはまったく異なります。市場調査は、これから建設する賃貸住宅へ住もうと思う入居者ニーズを把握するための、とても重要な手順です。

その市場調査をもとに、もうひとつ大切なことが、計画する賃貸住宅の事業性を確認することです。その事業性を確認する書類が長期事業収支計画書です。賃貸事業において、ローンを完済するまでの期間、毎年の賃料収入から管理費や固定資産税などの経費とローンの返済や所得税等の支払いをした後に、毎年キャッシュフローが幾らくらい残るか計算した書類です。この長期事業収支は、賃料が高く建設費等の総事業費が少なければ、キャッシュフローが多く残り、賃料が低く総事業費が大きければ、キャッシュフローが少なくなってしまいます。この長期事業収支計画書を使って実践してほしいことは、長期事業収支を複数計算し、それを一覧表にして比較してみることです。そうすれば、賃貸住宅の事業化が可能な賃料収入と総事業費のバランスがひと目で確認できますし、目標とすべき賃料収入と総事業費のバランスも確認できるからです。

入居者ニーズを把握する方法や、長期事業収支計算書の賃料や建設費などの条件設定は、住宅展示場にある実績豊富なハウスメーカー担当者や、専門家に相談すると良いでしょう。

図表③:長期事業収支計算書の比較検討イメージ

筆者:安食 正秀 (相続アドバイザー協議会R認定会員 上級アドバイザー)

1963年東京生まれ、立教大学経済学部卒。

2006年7月、株式会社アセット・アドバイザーを設立。財産を次世代に承継することを最優先に、顧客の不動産の全体像を把握し、様々な視点から不動産の相続対策の立案、問題解決および実務支援を行う。夕刊フジで「激変!相続税に備える」を連載。

2016年1月千葉テレビに出演。首都圏を中心にセミナーや執筆など人気講師として活躍中。

©2019 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。