第4回

収益物件を活用した相続対策

相続財産の約5割が不動産です。2015年から相続税の基礎控除が大きく減り、さらにここ数年続く都市部での地価上昇などによって、都心に不動産を持つのであれば生前の相続対策が欠かせなくなっています。そこで今回は、収益物件を活用した計画的な財産承継の方法を考えていきます。

- 収益物件は節税だけでなく分割や納税資金にも利用できる

- 不動産の財産評価を下げることで相続税の節税ができる

- 賃貸併用住宅で自宅を有効活用

1.収益物件の活用メリット

不動産は、評価の方法や活用の仕方次第で相続税を大きく節約できる可能性があります。節税だけでなく収益物件を活用することで、収益を得ることも出来ます。さらにその収益を相続税の納税資金の原資にしたり、相続時に分割しやすいように現預金を増やしたりすることも出来ます。利用していない土地を活用して賃貸物件を建てることも一つの方法ですし、収益性が低い不動産を収益性の高い資産に組み替えて物件の収益力を上げ、財産価値を高めるという方法もあります。あるいは収益物件を生前に贈与し、収益の一部を子どもに移転させることで相続財産を減らし、将来の相続税対策をすることも可能です。

2.不動産購入が節税対策になる仕組み

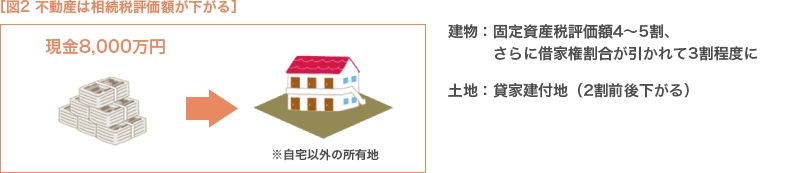

節税は、財産を減らすことと、評価を下げることの組み合わせです。現預金の場合はそのままの財産評価となるため、贈与などによって財産を減らさないと確実な節税にはなりません。一方で不動産の場合、相続財産としての評価額を下げることができるため、節税対策として有効です。不動産を活用した生前の相続対策は複数ありますが、ここでは親が持つ自宅以外の土地に、親が現金で賃貸アパートを建てた場合を見てみます。建物は固定資産税評価額で評価されて建築費の約4~5割程度になり、賃貸アパートを建てることでさらに評価が下がり、3割程度となります。土地も貸家建付地という評価が適用され、借地権割合によりますが、一般的には約2割程度低くなり、土地建物合わせた評価額は大きく下がります。

3.資産組み替えの例

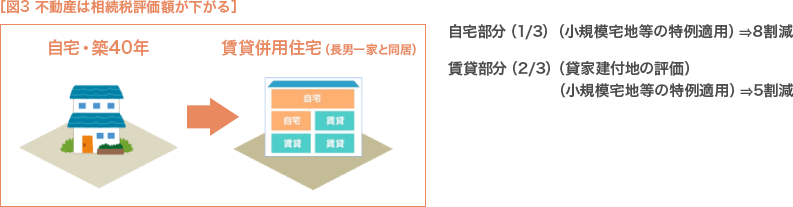

具体的な資産組み替えの例として、自宅を賃貸併用住宅に建て替える例を紹介します。Aさんの自宅は築40年超と老朽化が進んでおり、建物にはほとんど財産価値はありませんが、土地が300㎡と広く、またAさんはまとまった現預金も持っていたため、相続税評価額も高くなりそうでした。Aさんの相続人は自宅を持たない長男のみだったため、相談の結果Aさんは長男一家と同居することに決め、実家を賃貸併用住宅に建て替えました。その結果、1/3を占める自宅部分の土地は小規模宅地等の特例が適用されて評価額は8割減、残り2/3の賃貸部分は貸家建付地に加え、同特例が適用されて5割の評価減とすることができました。Aさんは快適な住まいを手に入れると同時に賃貸収入を確保し、さらに相続対策として有効に土地を活用することができました。

※相続対策はお客様の状況により異なる場合がございます。賃貸住宅をお考えの際は、駒沢公園ハウジングギャラリー内のハウスメーカーにてご相談ください。

筆者:平澤 朋樹(ファイナンシャルプランナーCFP®)

平澤FP事務所 代表

金融機関に所属しない独立系のファイナンシャルプランナー事務所を運営。子育て世帯向けの住宅資金計画や住宅ローン選びのほか、生活設計や資産形成を中心とした相談、セミナー、執筆等を行っている。金融・経済の知識や豊富な投資経験に基づく資産運用の相談も好評。

資格:ファイナンシャルプランナー(CFP®)、住宅ローンアドバイザー

©2016 Next Eyes.co.Ltd

本記事はネクスト・アイズ(株)が記事提供しています。

本記事に掲載しているテキスト及び画像の無断転載を禁じます。