東京都内で家を建てるなら

家づくりの基礎知識

第10回

店舗併用住宅の建築

建てる前に知っておきたい建築費用やローン事情

自分のお店を持ちたいものの「店舗用の物件を借りるのは資金面が心配」という場合、自宅と一体化させる店舗併用住宅を検討する方は少なくありません。自宅を店舗併用住宅として建てることで、理想のライフスタイルや働き方の実現にもつながります。

今回は、店舗併用住宅を建てる前に知っておきたい基礎知識を中心に、建築費用の相場や住宅ローンの活用方法などを解説します。家づくりに悩んでいる方はぜひ参考にしてください。

- INDEX

【1】店舗併用住宅とは

まずは「店舗併用住宅」とはどのような住宅なのかを紹介していきます。ほかにも代表的な併用住宅の種類や、よく似た「店舗兼用住宅」との違いも知っておきましょう。

[1-1]定義

店舗併用住宅とは、自宅として利用する「居住部分」と、店舗などの事業で収益を得るために利用する「事業部分」が融合した住宅を指します。

1つの住宅の中で居住部分と事業部分は明確に区分されており、それぞれを独立して利用できます。店舗となる事業部分は「収益を得る部分」とされており、所有者自身がおこなう事業だけでなく、第三者に賃貸することも可能です。

[1-2] ほかの併用住宅の種類

併用住宅には、店舗併用住宅のほかにもさまざまな種類があります。ここでは「賃貸併用住宅」と「医院併用住宅」について解説します。

①賃貸併用住宅

賃貸併用住宅とは、居住部分とは別に賃貸用のスペースを併設した住宅です。見た目は一般的な戸建て住宅でも1階と2階で分かれている場合や、賃貸アパートの一部を自宅スペース、残りを賃貸とする場合などが挙げられます。

賃貸併用住宅は自宅を持ちながら家賃収入を得られるため、毎月の家計負担を抑えられます。また将来的に子どもや両親と一緒に暮らす、二世帯住宅として利用しやすい点もメリットといえるでしょう。

②医院併用住宅

医院併用住宅は、居住部分とは別に医院スペースを併設した住宅のことを指します。内科・歯科などさまざまな診療科目の医院と、居住空間が1つの建物内にあるのが特徴です。医師として働く方が建てる住宅で、地域の方々が通える医療機関として安心感を与えられます。

[1-3]店舗併用住宅と店舗兼用住宅との違い

店舗併用住宅と混同されやすい住宅の種類に「店舗兼用住宅」があります。店舗併用住宅は居住部分と事業部分が区分されていますが、店舗兼用住宅の場合は構造面・機能面どちらも一体となっており、用途上の分離ができません。

また建築基準法においても違いがあります。店舗併用住宅は、原則第一種低層住居専用地域内に建てることができませんが、店舗兼用住宅であれば一定の条件を満たせば建てることが可能です。

【2】店舗併用住宅の建築基準法による条件

店舗併用住宅を建てるには、建築基準法で定められている条件を満たす必要があります。以下では、店舗併用住宅を建てる際に知っておきたい「用途地域の制限」と「店舗用途」について解説します。

[2-1]用途地域の制限

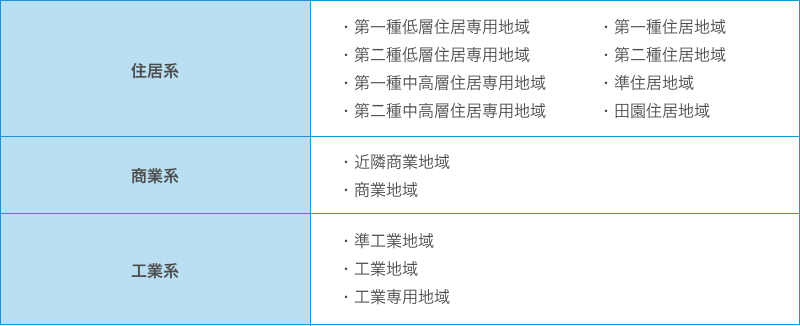

用途地域とは、エリアごとに建てられる建築物の種類の用途を制限したものです。住居系・商業系・工業系に分類され、次に挙げる13種類の用途地域が存在します。

上記のうち、近隣商業地域・商業地域・準工業地域では用途制限なく店舗併用住宅を建てられますが、店舗部分の床面積や階数、用途が各地域で条件を設けられているのが一般的です。

[2-2] 店舗用途

店舗併用住宅を建てるには、希望する店舗の業種や規模が実現できるのか、事前に確認しておくことが重要です。例えば、第二種低層住居専用地域では日用品販売店舗・喫茶店・理髪店などのサービス業の店舗に限られ、店舗部分の床面積が150㎡以下、建物の2階以下でなければ許可されません。飲食店を開業したい場合、喫茶店は良くても重飲食となるレストランなどは許可されないということになります。

用途地域は各自治体のホームページで確認できますが、詳細を確認したい場合は窓口で問い合わせてみましょう。

【3】店舗併用住宅の建築費相場

店舗併用住宅を建てる際にかかる建築費用は、一坪あたり60万~120万円程度が相場です。50坪程度の店舗併用住宅を建てるのであれば、工事費用は3,000万~6,000万円程度になります。

ただし、店舗経営に必要な電気工事・配管工事は建築費用に含まれていません。業種によって建築費用に大きな差が出るという点には注意しましょう。例えば美容院や飲食店の場合は、水道の配管工事がある分、トータルの建築費用は高くなる傾向にあります。一方で物販店舗の場合は、おしゃれな内装や棚を設置すれば営業できるため、建築費用を抑えることが可能です。

【4】店舗併用住宅のローンと控除

店舗併用住宅を建てる際、住宅ローンは組めるのか、組める場合に住宅ローン控除は適用されるのかも気になるところです。住宅ローンや控除について、以下で詳しく解説していきます。

[4-1]住宅ローンは組める

店舗併用住宅を建てる場合でも住宅ローンは組めますが、適用されるのは原則として「住宅部分のみ」です。店舗部分については事業用ローンという別のローンを組む必要があります。

しかし、一部の金融機関ではローンの全てを住宅ローンとして取り扱ってもらえる場合があります。住宅ローンのほうが事業用ローンと比較して、低い金利で長い返済期間を設定できるため、毎月の返済負担を軽減することが可能です。

[4-2]控除が適用となる条件

以下のような一定の要件を満たせば、住宅ローン控除を受けられます。

●住宅を取得後6ヶ月以内に居住すること

●床面積の2分の1以上が居住用であること

●床面積が50㎡以上であること

●返済期間が10年以上であること など

なお住宅ローン控除が適用されるのは、店舗併用住宅のうち「住居部分のみ」です。店舗部分の割合が広くなると、その分受けられる住宅ローン控除の金額も少なくなるため注意しましょう。

【5】店舗併用住宅の固定資産税の軽減措置

土地や建物などの不動産所有者に対して課せられる固定資産税ですが、店舗併用住宅の場合でも、一定条件を満たすことで軽減措置を受けられる可能性があります。建物においては、居住用部分の床面積が建物全体の2分の1以上である場合に、新築から3年間の固定資産税が2分の1になります。

また「住宅」の用途で建物が建てられた土地に対して適用されるのは、住宅用地に関する固定資産税の軽減措置です。住宅用地は「小規模住宅用地」と「一般住宅用地」の2つがあり、それぞれ固定資産税が6分の1・3分の1に軽減されます。なお、自宅部分の床面積によって、住宅用地とみなされる土地の割合は異なります。

【6】店舗併用住宅による土地活用

店舗併用住宅は、土地の活用方法としても有効です。土地は所有しているだけでも維持管理費や税金の支払いが発生し、家計の負担になるためいかに上手に運用するかが大きな課題となります。

店舗併用住宅を建てて店舗部分を賃貸として貸し出せば、自宅として住みながら家賃収入を得ることが可能です。家賃収入をローンの返済に充てられるほか、完済後は自己資金として蓄えられるため、店舗併用住宅は老後の資金を確保したい方にもおすすめです。立地条件の良い場所に土地がある場合も、店舗併用住宅を検討してみると良いでしょう。

【7】店舗併用住宅で多様な暮らしを実現しよう

店舗併用住宅は自分で店舗の運営をしたい方だけでなく、土地を活用したい方にもおすすめの住宅です。しかし、地域によって建てられる店舗併用住宅の条件が異なるため、家づくりの際はプロに相談しながら進めるようにしましょう。

駒沢公園ハウジングギャラリーには、店舗併用住宅をはじめとする注文住宅に精通したハウスメーカーが多数出展しています。エリアについてのご相談はもちろん、快適な住まいづくりのアイデアも豊富なので、店舗併用住宅づくりの第一歩としてぜひご活用ください。

駒沢公園ハウジングギャラリーのモデルハウスはこちらからご覧いただけます。

気になるモデルハウスがございましたら、ぜひご来場いただき素晴らしいしつらえの実物をご覧ください。